Как оформить доплату на период болезни

Доплата за замещение временно отсутствующего работника — это основной вид оплаты труда работника, который будет замещать отсутствующего коллегу. Разберемся, как правильно оформить надбавку, как установить размер. Рассмотрим примеры начислений для разных ситуаций.

Суть проблемы

Обеспеченность кадровыми ресурсами — проблема всех сфер деятельности. Мало того, что найти достойного специалиста сложно, так еще и основной работник может отсутствовать продолжительное время. Например, летом, когда наступает горячая пора отпусков, на предприятии начинаются повальные каникулы и ведение деятельности затрудняется. К тому же любой работник может заболеть. Хорошо, если простуда закончится через одну-две недели. Но ведь ситуации бывают разные.

Причин для отсутствия сотрудников на рабочих местах масса. Но деятельность компании не должна страдать. Следовательно, работодателю важно позаботиться о выполнении обязанностей отсутствующих. Самовольно возложить обязанности на подчиненного недостаточно, требуется оплатить труд сверх нормы.

Категории замещений

В деятельности российских организаций чаще всего используют три способа:

- Оформляется временный перевод специалиста на другую работу. При этом свои прямые обязанности работник выполнять не будет. В его обязанности будет входить труд по новому месту работы. Например, на время отпуска начальника отдела контроля качества на его должность переведен один из специалистов. Специалисту будет назначена доплата за замещение на время отпуска начальника.

- Временное совмещение должностей или профессий. При этом в течение рабочего времени сотрудник будет выполнять свои прежние обязанности и вмененные. Например, бухгалтер по расчету заработной платы будет совмещать должность кассира на период болезни основного работника.

- Расширение зон обслуживания или увеличения объема работ. Работник обязуется выполнять в течение трудового дня обязанности, соответствующие его основной должности, но в значительно большем объеме. Например, в штате организации три кадровика. На время отпуска одного кадрового работника его обязанности можно разделить на двоих оставшихся специалистов.

При этом каждый вариант важно правильно оформить и оплатить.

Оплата труда и оформление временного перевода

Временный перевод на другую должность оформляют в том случае, если оплата труда по замещаемой работе выше. Способ популярен при замещении руководящих должностей. При переводе на вышеоплачиваемую должность назначают оклад по новой должности. Неправомерно указывать в кадровой документации формулировку «с доплатой разницы между окладами» и аналогичные фразы.

К примеру, кадровик получает оклад 30 000 рублей. А начальник отдела кадров — 50 000 рублей. Следовательно, при переводе на позицию начальника отдела кадров простому кадровику назначат оклад в 50 000 рублей.

Но подчиненного могут перевести на должность, оплачиваемую ниже, чем по основному месту работы. Тогда учтите, что при временном переводе на другую должность уровень оплаты труда не может быть ниже, чем средняя заработная плата по основному месту (ст. 182 ТК РФ).

При оформлении перевода подготовьте следующие кадровые документы:

- Дополнительное соглашение к трудовому договору. Без согласия работника перевод невозможен. В допсоглашении необходимо обозначить условия оплаты. Сумма определяется по соглашению сторон, но она не может быть ниже, чем средняя зарплата по основной должности.

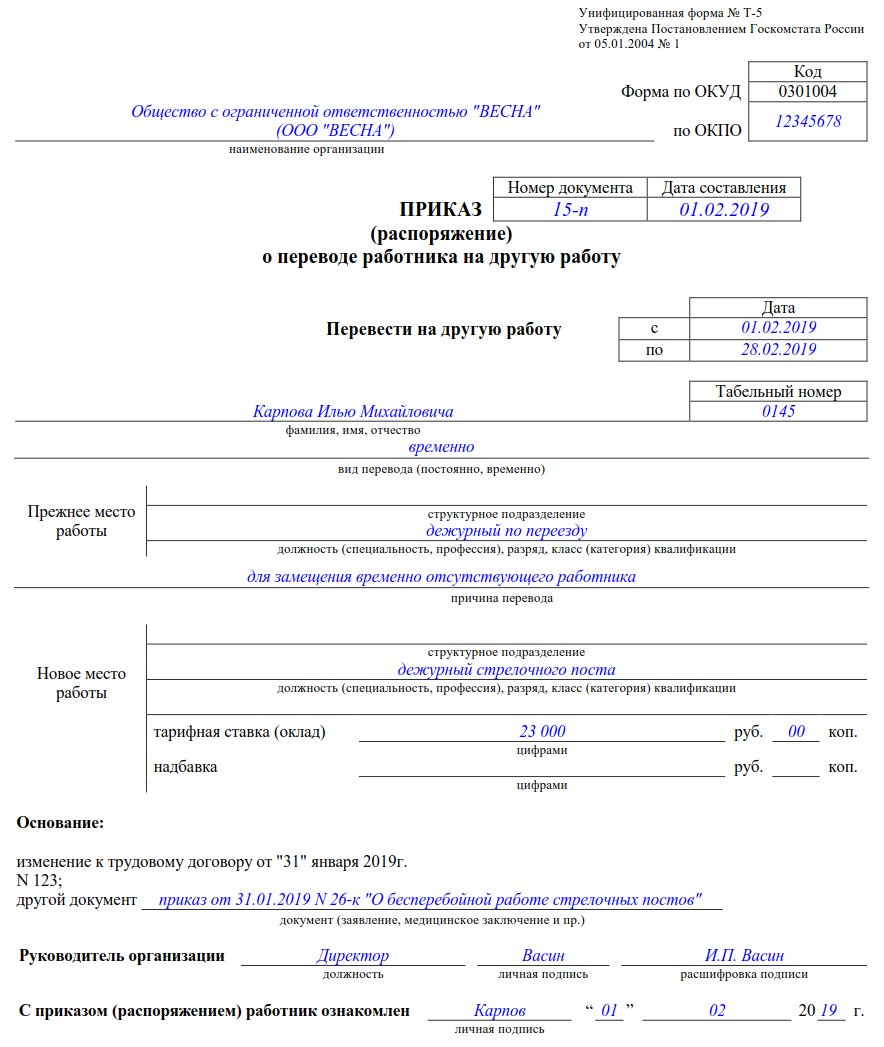

- Приказ о временном переводе по форме № Т-5.

- Должностные инструкции и обязанности по новой должности. Допустимо прописать обязанности в дополнительном соглашении на временный перевод.

Образец приказа

Образец дополнительного соглашения

Совмещение профессий и увеличение объема работ

Если работодатель решил увеличить объем работ или возложить обязанности по замещению другой должности на подчиненного, то необходимо выполнить три обязательных действия.

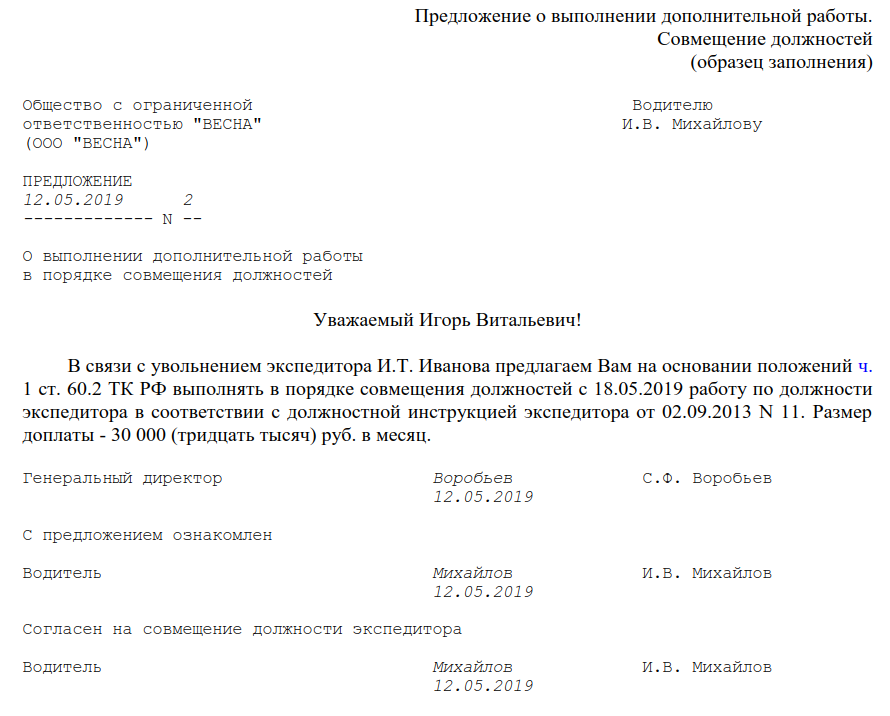

1. Предложить дополнительную работу и получить письменное согласие работника. Без официального согласия заставить сотрудника трудиться дополнительно нельзя. Но есть исключения. Если в трудовом договоре предусмотрена возможность замещения, то специального разрешения те требуется.

Образец предложения дополнительной работы

2. Договориться с размером оплаты. Трудовое законодательство не предусматривает ограничений по оплате замещений. Нет ни минимального, ни максимального уровня оплаты. Объем доплаты устанавливается по договоренности.

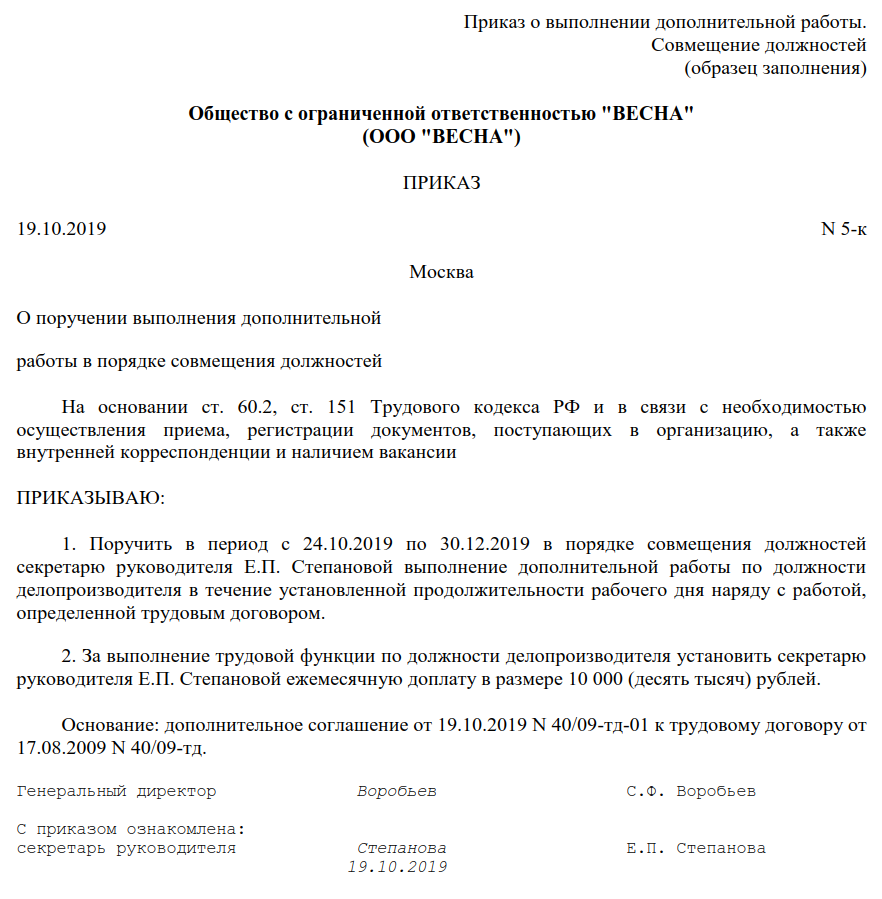

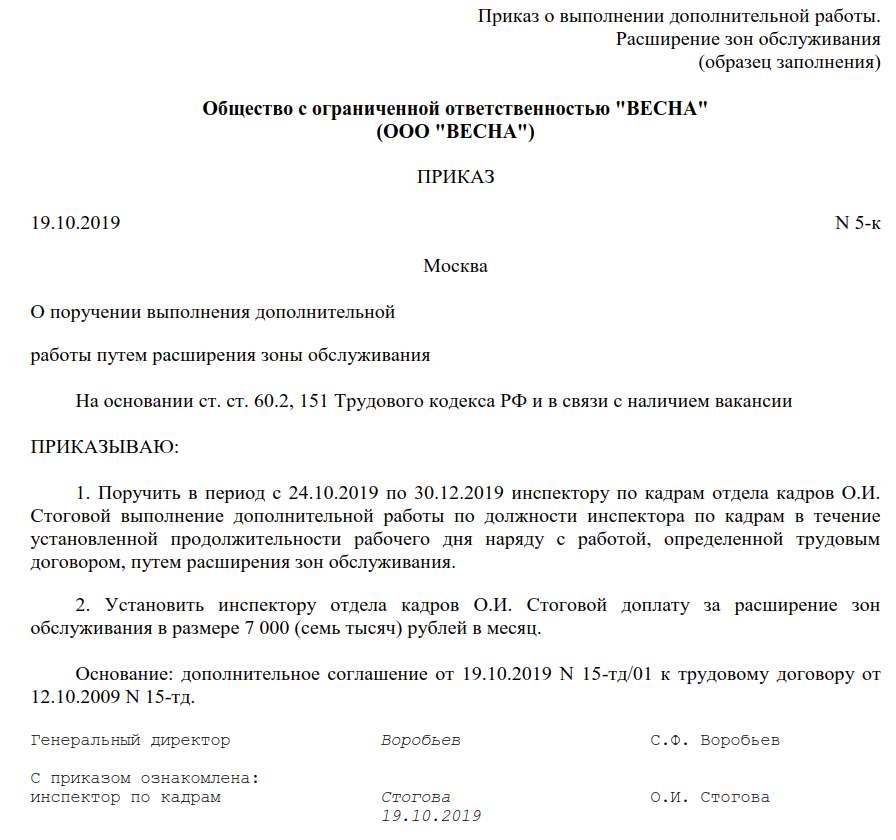

3. Оформить кадровые и распорядительные документы. Так как объем работы и оплата труда — это существенные условия трудовых взаимоотношений, необходимо закрепить изменения. Подготовьте дополнительное соглашение к трудовому договору. А также приказ о возложении обязанностей.

На период выполнения работ по замещению сотрудник не освобождается от своих основных обязанностей.

Образец приказа о совмещении должностей

Образец приказа на расширение зон обслуживания

О размере доплат за замещение

Объем доплаты не ограничен. Конкретная сумма устанавливается по договоренности между работодателем и подчиненным-исполнителем. Допустимо установить доплату за замещение в процентном отношении к должностному окладу. Либо закрепить надбавку в абсолютной величине — фиксированной суммой.

Пример № 1. Доплата в процентном соотношении.

В маленькой фирме директор может замещать кадры, доплата за совмещение устанавливается самим руководителем. В приказе на замещение установлена доплата в размере 10 % от должностного оклада директора за полностью отработанный месяц. Оклад — 50 000 рублей. Месяц отработан полностью.

Расчет: 50 000 × 10 % = 5000 рублей — размер доплаты за замещение обязанностей кадровика.

Пример № 2. Доплата в фиксированной сумме.

Бухгалтеру установлена надбавка в сумме 10 000 рублей за полностью отработанный месяц. За 15 дней из 21 рабочего дня сумма доплаты за замещение составит:

10 000 / 21 × 15 = 7142,86 рублей.

Доплата облагается НДФЛ и страховыми взносами в общем порядке. Суммы можно учесть в фонде оплаты труда при исчислении налога на прибыль.

Образец приказа

Образец дополнительного соглашения

Образец предложения дополнительной работы

Образец приказа о совмещении должностей

Образец приказа на расширение зон обслуживания

Источник

Сотрудник, который выполняет обязанности другого работника на время его отсутствия, имеет право на получение доплаты в установленном порядке. В статье разберем, как рассчитывается доплата за временно отсутствующего сотрудника, как оформить доплату, может ли сотрудник досрочно прекратить выполнение обязанностей отсутствующего работника.

Доплата за временно отсутствующего сотрудника: общие положения

Доплата за временно отсутствующего сотрудника

Право на получение сотрудником доплаты за выполнение трудовых обязанностей другого работника на период его отсутствия закреплено в Трудовом законодательстве. Доплата начисляется при одновременном соблюдении следующих условий:

- один из сотрудников временно отсутствует на работе в связи с отпуском, болезнь, либо по иным причинам, в связи с чем его должностные обязанности выполняется другой сотрудник;

- работник, замещающий временно отсутствующего сотрудника, не освобождается от выполнения собственных трудовых обязанностей, предусмотренных должностной инструкцией.

Замещение временно отсутствующего работника подразумевает под собой расширение трудовых обязанностей и зоны ответственности замещающего сотрудника, без увеличения длительности рабочего дня (трудовой смены).

Читайте также статью ⇒ “Доплата совместителю“.

Законодательная база

Порядок определения размера доплаты сотруднику при замещении отсутствующего работника закреплено в ТК РФ:

| № п/п | Нормативный документ | Описание |

1 | Ст. 151 ТК РФ | Данное положение ТК утверждает право сотрудника на получение доплаты за временно отсутствующего работника в следующих случаях:

Размер доплаты на период замещения устанавливается по согласованию сторон и в соответствие с характером и объемом дополнительной работы. |

| 2 | Ст. 60.2 ТК РФ | Нормативный документ дает определение понятию дополнительной работы, за выполнение которой начисляется доплата в соответствие с установленным порядком. Также данное положение ТК РФ описывает порядок досрочного отказа от выполнения дополнительной работы со стороны замещающего сотрудника, а также по инициативе работодателя. |

Как рассчитывается доплата за временно отсутствующего сотрудника

В соответствие с ТК РФ, доплата за временно отсутствующего сотрудника начисляется по согласованию сторон – работодателя и сотрудника, которому поручено выполнение дополнительной работы. Таким образом, размер доплаты и порядок ее начисления может быть зафиксирован в:

- трудовом договоре;

- коллективном договоре;

- Порядке оплаты труда, либо иных документов, регламентирующих механизм начисления и расчета зарплаты и прочих денежных вознаграждений на предприятии.

Размер доплаты за выполнение обязанностей временно отсутствующего сотрудника может начисляться как в фиксированной форме (так называемая «твердая ставка»), так в виде процента от зарплаты. Ниже рассмотрим порядок расчета доплаты по каждому из способов и разберем пример.

Твердая ставка

На многих предприятиях доплата за временно отсутствующего сотрудника начисляется в фиксированном виде, а именно в твердом денежном выражении. В таком случае доплата не зависит от дохода отсутствующего или замещающего сотрудника, а выплачивается в размере, установленном трудовым/коллективным договором.

В случае начисления доплаты по твердой ставке, в организациях применяется градационный подход к определению размера выплаты в соответствие со сложностью выполняемой роботы, ее объемом, уровнем ответственности. Иными словами, размер оплаты устанавливается в разном размере, в зависимости от должности замещающего (отсутствующего) сотрудника.

Кроме того, в крупных компаниях и на больших производственных предприятиях со сложной и разветвленной организационной структурой, размер доплаты фиксируется отдельно для каждого структурного подразделения.

Читайте также статью ⇒ “Работа по совместительству в декретном отпуске“.

Процент от оклада

В настоящее время наиболее справедливым способом определения размера доплаты за временно отсутствующего сотрудника считается расчет выплат, исходя из размера дохода отсутствующего либо замещающего сотрудника. В таком случае замещающий работник получает доплату, размер которой соответствует объему выполняемой работы и уровню ответственности.

Рассмотрим пример. Голованова Т.Л. – ведущий бухгалтер ООО «Зубр-М». 11.06.2020 заместитель главного бухгалтера ООО «Зубр-М» Светличная Л.Д. оформила отпуск на 5 календарных дней (11-15.06.2020), в течение которого ее должностные обязанности возложены на Голованову.

Согласно внутреннему порядку, доплата за временно отсутствующего сотрудника на ООО «Зубр» рассчитывается по следующей формуле:

Допл = (Оклотс * 15% + Оклзамещ * 15%) / КолРабДн * ПериодЗамещ,

где Оклотс – оклад временно отсутствующего сотрудника;

Оклзамещ – оклад замещающего работника;

КолРабДн – количество рабочих дней в месяце, в котором сотрудник замещал отсутствующего работника;

ПериодЗамещ – период замещения (количество рабочих дней).

Доплата Головановой на период отпуска Светличной рассчитана исходя из следующих показателей:

- оклад Головановой – 19.003 руб.;

- оклад Светличной – 24.880 руб.

Расчет доплаты, начисленной Головановой за период отпуска Светличной, выглядит так:

(19.003 руб. * 15% + 24.880 руб. * 15%) / 21 день * 5 дней = 1.567,14 руб.

Читайте также статью ⇒ “Оплата больничного по беременности и родам внешнему совместителю“.

Как оформить доплату за исполнение обязанностей временно отсутствующего работника

Ниже представлена пошаговая инструкция оформления и начисления доплаты сотруднику за выполнение обязанностей временно отсутствующего работника:

Шаг-1. Получение устного согласия работника

Прежде чем начинать оформление документов, следует получить от сотрудника устное согласие на выполнение обязанностей другого работника на период его отсутствия. Как правило, на начальном этапе непосредственный руководитель сотрудника проводит беседу с подчиненным, сообщая необходимость замещения (отпуск, болезнь другого работника, другие причины) и получая от сотрудника согласие, либо мотивированный отказ.

Подчеркнем, что руководитель не вправе принудить работника к выполнению обязанностей отсутствующего сотрудника. Данное решение принимается исключительно по обеих сторон согласованию сторон – сотрудника и компании (в лице руководителя).

Шаг-2. Составление заявления

При согласии работника на выполнение обязанностей отсутствующего сотрудника, руководитель предлагает ему оформить соответствующее заявление. Законодательно не установлен бланк, на котором необходимо оформить данное заявление, поэтому документ может быть составлен в свободной форме, с указанием обязательных реквизитов:

- наименования организации;

- ФИО, должность отсутствующего и замещающего сотрудников;

- период замещения обязанностей;

- основание для замещения (отпуск, болезнь, другие причины);

- дата составления заявления, подпись заявителя.

Образец заявления можно скачать здесь⇒ Заявление на замещение временно отсутствующего работника (образец).

Шаг-3. Издание приказа

Заявление, составленное замещающим сотрудников и согласованное руководителем, является основанием для издания соответствующего приказа. Образец приказа можно скачать здесь⇒Приказ на замещение временно отсутствующего работника (образец).

Шаг-4. Начисление доплаты

На основании приказа производится расчет и начисление доплаты на период замещения отсутствующего работника и выполнения замещающим сотрудником его должностных обязанностей.

Расчет доплаты и выплата средств осуществляется в соответствие с порядком и в размере, утвержденным трудовым/коллективным договором и внутренними нормативными документам. Как правило, сотруднику выплачиваются средства по итогам отчетного месяца – вместе с зарплатой работник получает доплату за замещение.

Досрочный отказ от выполнения работы временно отсутствующего сотрудника

Действующим законодательством закреплено право сотрудника досрочно отказаться от замещения отсутствующего работника. Для этого замещающему следует оформить соответствующее заявление и передать его руководителю в срок не позже 3-х дней до момента отказа от замещения. К примеру, сотрудник, подавший заявление 18.06.18, может не выполнять обязанности отсутствующего спустя три дня, с 21.06.18.

Аналогичное право предоставляется работодателю, который может за 3 дня уведомить работника о досрочном прекращении функций замещения.

Источник

Экспертиза статьи: А.Г. Кикинская, служба Правового консалтинга ГАРАНТ, юрисконсульт

С.В. Мягкова, служба Правового консалтинга ГАРАНТ, налоговый консультант, профессиональный бухгалтер-эксперт

Суммы, причитающиеся сотрудникам в качестве пособий по временной нетрудоспособности, зачастую меньше величины фактического заработка за период болезни. Разумеется, ни одному работнику не нравится терять в деньгах. Поэтому многие компании за свой счет дополнительно выплачивают своим сотрудникам разницу между величиной фактического (среднего) заработка и начисленным пособием. В «Актуальной бухгалтерии» мы расскажем о том, как сделать расчет таких доплат, а также о тонкостях их налогообложения.

Сразу скажем, что компания не обязана производить доплаты заболевшим работникам сверх установленного законом размера пособия по временной нетрудоспособности. Согласно статье 183 Трудового кодекса работодатель должен оплачивать больничные листы строго в соответствии с федеральными законами (1)(1). Однако компания вправе закрепить выплату доплат в трудовых и (или) коллективном договорах. Ведь, как известно, не разрешено самостоятельно устанавливать лишь те правила, которые ухудшают положение работников. А повышать уровень гарантий своих сотрудников законом не запрещается. Такая инициатива компании всегда приветствуется. Необходимая запись в договоре может выглядеть так.

Предположим, вы хотите доплачивать работнику сверх положенного ему по закону пособия только в тех случаях, когда он болеет сам, и не хотите за счет фирмы увеличивать сумму выплат, если сотрудник, например, ухаживает за больным членом семьи. Тогда в договоре нужно закрепить, что доплата производится только в случае утраты трудоспособности вследствие заболевания или травмы.

Чтобы рассчитать размер доплаты, необходимо из среднего заработка за время болезни вычесть размер пособия по временной нетрудоспособности. Сумму доплаты определяют по формуле.

Средний заработок за время болезни рассчитывают согласно Положению об особенностях порядка исчисления пособий(2) (2). Его определяют как произведение среднедневного заработка на число календарных дней болезни. При расчете среднего заработка за время болезни учитывают все предусмотренные системой оплаты труда виды выплат, включаемые в базу по ЕСН, зачисляемому в ФСС России (О новшествах расчета пособий по нетрудоспособности читайте в «Актуальной бухгалтерии» № 2, 2009). Среднедневной заработок рассчитывают путем деления начисленной за расчетный период зарплаты сотрудника на число календарных дней, приходящихся на такой период. Расчетным периодом являются 12 месяцев, предшествующих месяцу наступления нетрудоспособности(3) (3).

Пособие за каждый день болезни рассчитывают как процент от среднего заработка, который зависит от продолжительности страхового стажа работника. Если страховой стаж сотрудника составляет менее 5 лет, то больничный оплачивается в размере 60% от среднего заработка. При страховом стаже от 5 до 8 лет — 80%, а если стаж более 8 лет — 100% от размера среднего заработка. Пособие за весь период нетрудоспособности определяют путем умножения дневного пособия на календарные дни болезни. Отметим, что максимальный размер пособия по временной нетрудоспособности в 2009 году составляет 18 720 рублей за полный календарный месяц (4)(4). Как рассчитать сумму доплаты, покажет пример.

Пример

В апреле 2009 г. сотрудник, работающий в компании, которая применяет общий режим налогообложения, болел 10 календарных дней (с 6 по 15 апреля). Его оклад — 50 000 руб., других выплат не было. Страховой стаж сотрудника составляет 6,5 года. Расчетный период с 1 апреля 2008 г. по 31 марта 2009 г. (365 календар. дн.) отработан полностью. Трудовым договором с работником в случае временной нетрудоспособности предусмотрена доплата до фактического заработка.

Средний дневной заработок составляет:

50 000 руб. × 12 мес. : 365 календар. дн. = 1643,84 руб.

Поскольку страховой стаж работника составляет 6,5 года, то сотрудник имеет право на пособие по временной нетрудоспособности в размере 80% от величины среднего заработка:

Дневное пособие равно:

1643, 84 руб. × 80% = 1315,07 руб.

Определим максимальный размер дневного пособия. Для этого разделим максимальный размер пособия, установленный на 2009 г., на число календарных дней апреля:

18 720 руб. : 30 дн. = 624 руб.

Поскольку исчисленный исходя из среднего заработка размер дневного пособия (1315,07 руб.) превышает максимально допустимый (624 руб.), то пособие выплачивается исходя из максимального размера (624 руб). Таким образом, пособие по временной нетрудоспособности составит:

624 руб. × 10 календар. дн. = 6240 руб.

При этом первые 2 дня болезни оплачиваются за счет средств работодателя:

624 руб. × 2 календар. дн. = 1248 руб.

Оставшаяся часть пособия (4992 руб.) выплачивается за счет средств соцстраха, а значит, уменьшает сумму подлежащего уплате ЕСН в части ФСС России.

Кроме пособия, работодатель должен произвести доплату до фактического заработка в размере:

1643,84 руб. × 10 календар. дн. – 1248 руб. – 4992 руб. = 10 198,40 руб.

В бухгалтерском учете это отражается записью:

ДЕБЕТ 26 КРЕДИТ 70

– 1248 руб. — начислено пособие за первые 2 дня временной нетрудоспособности;

ДЕБЕТ 70 КРЕДИТ 68

– 162 руб. — начислен НДФЛ;

ДЕБЕТ 69 КРЕДИТ 70

– 4992 руб. — начислено пособие

за счет ФСС России;

ДЕБЕТ 70 КРЕДИТ 68

– 649 руб. — начислен НДФЛ;

ДЕБЕТ 26 КРЕДИТ 70

– 10 198,40 руб. — отражена сумма доплаты до среднего заработка;

ДЕБЕТ 70 КРЕДИТ 68

– 1326 руб. — начислен НДФЛ.

Отражаем доплаты в налоговом учете

Доплаты до фактического (среднего) заработка могут быть включены в состав расходов на оплату труда(5) (5). Правда, при условии, что доплаты по больничным предусмотрены в трудовых и (или) коллективных договорах. В противном случае данные доплаты нельзя учесть в составе налоговых расходов. Такую точку зрения совсем недавно высказало финансовое ведомство (6)(6).

Нужно отметить, что вопрос о правомерности включения доплаты до фактического заработка в облагаемую базу по налогу на прибыль не такой простой, как это кажется на первый взгляд. По данной проблеме существует и иная, прямо противоположная точка зрения. Она высказана Президиумом ВАС РФ еще в 2007 году(7) (7). Согласно пункту 15 статьи 255 Налогового кодекса к расходам на оплату труда относятся «расходы на доплату до фактического заработка в случае утраты временной нетрудоспособности, установленную законодательством РФ».

А что же это за случаи, установленные законодательством РФ? По мнению судей, в нашем законодательстве был лишь один такой. До 1 января 2005 года законодатель обязывал компании выплачивать больничные лицам, работающим в районах Крайнего Севера, в размере полного заработка с учетом районного коэффициента и процентной надбавки (8)(8). Разница между фактическим заработком и максимальным размером пособия, выплачиваемого за счет средств ФСС России, и являлась той самой доплатой, «установленной законодательством РФ», которая могла быть отнесена к расходам на оплату труда. Однако с 1 января 2005 года компании лишились такой возможности. Поэтому судьи сделали вывод, что доплаты до фактического заработка в случае болезни сотрудника не могут быть отнесены к расходам на оплату труда.

Аналогичной позиции придерживается и столичная налоговая служба. В ее декабрьском письме(9) (9) была высказана позиция, согласно которой компании не вправе включать в налоговые расходы доплаты до фактического заработка даже в случае, если такие доплаты предусмотрены трудовыми или коллективными договорами. Налоговики отметили, что, принимая решение о налогообложении доплат, компаниям следует руководствоваться вышеупомянутым постановлением ВАС РФ. А согласно данному постановлению доплаты до фактического заработка не уменьшают налогооблагаемую прибыль.

Поэтому, принимая решение о включении доплат в состав расходов на оплату труда, компаниям следует оценить возможные налоговые риски. Ведь, если компания включит суммы доплат в состав расходов, есть вероятность, что фирма при проверке столкнется с претензиями со стороны налоговой инспекции.

Начисляем зарплатные налоги

Доплаты до фактического заработка нужно включать в облагаемую базу по налогу на доходы с физических лиц. В отношении ЕСН, а также взносов на обязательное пенсионное страхование отметим следующее. Если данные выплаты уменьшают облагаемую базу по налогу на прибыль, то эти суммы необходимо учесть при расчете базы по соцналогу. Кроме того, в этом случае начисляют страховые взносы на обязательное пенсионное страхование.

Суммы доплат до фактического (среднего) заработка подлежат обложению и страховыми взносами от несчастных случаев на производстве и профзаболеваний(10) (10). Ведь взносы по «травме» начисляют на все виды доходов работников. Исключением являются выплаты, включенные в перечень (11)(11), на которые страховые взносы не начисляют. Однако доплаты до фактического заработка в него не входят.

*1) …1 — Федеральный закон от 29.12.2006 № 255-ФЗ

*2) … 2 — утв. пост. Правительства РФ от 15.06.2007 № 375

*3) … 3 — п. 6 положения, утв. пост. Правительства РФ от 15.06.2007 № 375

*4) … 4 — ст. 8 Федерального закона от 25.11.2008 № 216-ФЗ

*5) … 5 — п. 15 ст. 255 НК РФ

*6) … 6 — письма Минфина России от 12.02.2009 № 03-03-06/1/61, 03-03-06/1/62, 03-03-06/1/60

*7) … 7 — Пост. Президиума ВАС РФ от 03.07.2007 № 1441/07

*8) … 8 — Федеральный закон от 19.02.1993 № 4520-1

*9) … 9 — письмо УФНС России по г. Москве от 04.12.2008 № 19-12/112990

*10) … 10 — п. 3 правил, утв. пост. Правительства РФ от 02.03.2000 № 184

*11) … 11 — утв. пост. Правительства РФ от 07.07.1999 № 765

Н.З. Ковязина, заместитель директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России

В трудовом договоре может быть предусмотрена доплата к больничному пособию до фактического (среднего) заработка с учетом страхового стажа работника. Тогда расчет доплаты нужно делать следующим образом. Для начала необходимо рассчитать размер дневного пособия по временной нетрудоспособности с учетом страхового стажа работника. Затем найти сумму максимально допустимого дневного размера пособия. Для этого нужно разделить максимальный размер пособия, выплачиваемый за счет ФСС России (18 720 руб.), на число календарных дней месяца, в котором ваш сотрудник болел. Далее необходимо сравнить размер дневного пособия по временной нетрудоспособности с максимально допустимым дневным размером пособия. Если величина дневного пособия по больничному листку превышает максимально допустимый, то из размера дневного пособия нужно вычесть максимально допустимый дневной размер пособия. Полученную разницу необходимо умножить на число календарных дней болезни. Это и будет величиной доплаты.

Источник