Ндфл с матпомощи в связи с болезнью

Актуально на: 20 декабря 2018 г.

Материальная помощь выплачивается работнику или иному лицу в качестве формы поддержки при особых жизненных обстоятельствах: при необходимости оплаты дорогостоящего лечения, при рождении ребенка и т.д.

Облагается ли материальная помощь НДФЛ в 2019 году? По общему правилу материальная помощь облагается НДФЛ, если превышает 4 000 руб. в год. Если же сумма матпомощи укладывается в 4 000 руб., то обложению НДФЛ и страховыми взносами она не подлежит (п. 28 ст. 217 НК РФ, пп. 11 п.1 ст.422 НК РФ). Но есть виды материальной помощи, которые облагаются НДФЛ в ином порядке.

Когда материальная помощь НДФЛ не облагается

В некоторых случаях сумма матпомощи полностью не облагается НДФЛ. Это материальная помощь, которая выплачена:

- лицу (не обязательно работнику), пострадавшему в связи со стихийным бедствием или чрезвычайным происшествием, а также членам семьи лица, умершего при указанных обстоятельствах (п. 8.3 ст. 217 НК РФ). При этом в организацию должна быть представлена справка, подтверждающая стихийную природу события, например, из МЧС (Письмо Минфина от 04.08.2015 № 03-04-06/44861);

- лицу, пострадавшему от теракта в РФ, а также членам семьи лица, погибшего в результате теракта в РФ (п. 8.4 ст. 217 НК РФ);

- работнику, членам его семьи, бывшему работнику, вышедшему на пенсию, для оплаты медицинских услуг, что подтверждено документами. Причем для освобождения от НДФЛ сумма должна быть выплачена из чистой прибыли организации-работодателя (п. 10 ст. 217 НК РФ, Письмо ФНС от 17.01.2012 № ЕД-3-3/75@);

- лицу, имеющему право на получение адресной социальной помощи, оказываемой за счет средств бюджетов и внебюджетных фондов. Речь идет о единовременной выплате;

- членам семьи умершего работника или бывшего работника, вышедшего на пенсию (имеется в виду единовременная выплата);

- работнику или бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи. В этом случае помощь так же должна быть единовременной (п.8 ст.217 НК РФ).

Кроме того, не облагается НДФЛ единовременная матпомощь, выплаченная работнику, ставшему родителем (усыновителем, опекуном), в течение первого года после рождения (усыновления, удочерения) ребенка, в сумме не более 50 тыс. руб. на каждого ребенка в расчете на обоих родителей (п.8 ст.217 НК РФ). Это означает, что если одному из родителей выплатили матпомощь в размере 50 тыс. руб., то матпомощь, выплаченная другому родителю, должна облагаться НДФЛ (Письмо Минфина от 24.02.2015 № 03-04-05/8495).

Как понять, является ли выплата матпомощи единовременной

Если сумма матпомощи, назначенная одним приказом руководителя, будет разбита на несколько частей и перечислена несколькими платежами, это не отменит ее «единовременности». А вот перечисление нескольких выплат на основании нескольких распоряжений, но по одному и тому же поводу, приведет к тому, что налоговики только первую из них признают единовременной материальной помощью. А с остальных сумм потребуют уплатить НДФЛ (Письмо Минфина от 31.10.2013 № 03-04-06/46587).

Документальное оформление материальной помощи

Обычно для получения матпомощи работник пишет заявление и передает его руководителю организации вместе с документами, подтверждающими особые жизненные обстоятельства. Далее издается приказ о выплате матпомощи, на основании которого работник ее и получает.

Имейте в виду, если вы как работодатель перечислите работникам некие выплаты за хорошую работу и назовете их в приказе материальной помощью, то и налоговики, и представители внебюджетных фондов наверняка признают их трудовыми выплатами, с которых придется платить и НДФЛ, и взносы.

Признание матпомощи в расходах

Суммы материальной помощи не учитываются в расходах при расчете как налога на прибыль, так и налога при УСН (п. 23 ст. 270, п. 1 ст. 346.16 НК РФ).

Источник

Материальная помощь на лечение может выплачиваться организацией или индивидуальным предпринимателем сотруднику, что способствует защите его прав. Однако на практике часто возникают спорные ситуации (обычно между работодателем и проверяющими органами) о том, каким образом должны устанавливаться подобные выплаты, в какой форме выплачиваться, облагаются ли такие суммы налогами и обязательными взносами.

Материальная помощь на лечение сотрудника: признаки, регулирование

Материальная помощь в связи с болезнью работника: случаи выплаты

Заявление на материальную помощь на лечение: образец

Приказ на материальную помощь на лечение

Обложение налогами и взносами материальной помощи на лечение

Итоги

Материальная помощь на лечение сотрудника: признаки, регулирование

Понятие материальной помощи в случае болезни работника и необходимости оплаты лечения законодательно не зафиксировано, в связи с чем на практике (в том числе судебной) возникают споры о том, какие выплаты можно осуществлять по данной статье расходов. В то же время имеются выработанные позиции высших отечественных судов, из которых можно выделить признаки данного понятия и его суть.

Среди судебных актов, регулирующих рассматриваемый вопрос, можно обозначить:

- постановление Президиума ВАС РФ от 14.05.2013 № 17744/12 по делу № А62-1345/2012;

- постановление Арбитражного суда Дальневосточного округа от 11.05.2017 № Ф03-1002/2017 по делу № А24-3173/2016;

- постановление Арбитражного суда Северо-Кавказского округа от 07.10.2016 № Ф08-7291/2016 по делу № А63-12623/2015 и др.

Кроме того, вопросы налогообложения при выплате материальной помощь в связи с болезнью работника организации регулируются ст. 217 и 422 Налогового кодекса (далее — НК). Ранее социальная помощь в ключе начисления страховых взносов регулировалась также пенсионным законодательством, но с 01.01.2017 закон «О страховых взносах…» от 24.07.2009 № 212-ФЗ был отменен, а его положения перемещены в налоговое законодательство.

Исходя из указанных актов, можно выделить следующие признаки понятия материальной помощи на лечение:

- является социальной выплатой;

- носит целевой характер — на оплату лечения;

- не относится к заработной плате;

- устанавливается локальным правовым актом либо коллективным договором сотрудников предприятия и его руководства.

Материальную помощь обязательно нужно отразить в отчетности по НДФЛ. Как правильно это сделать, узнайте в готовом решении «КонсультантПлюс», получив бесплатный пробный доступ.

Материальная помощь в связи с болезнью работника: случаи выплаты

Случаи выплаты именно матпомощи в связи с болезнью могут касаться не только непосредственно сотрудника фирмы, но и его близких родственников, в том числе родителей, супругов, родных и усыновленных детей. К таковым случаям относятся:

- получение работником или иными указанными лицами платных медицинских услуг;

- приобретение ими лекарственных препаратов, необходимых для лечения болезни в соответствии с назначением врача;

- иные случаи, предусматривающие необходимость несения трат на оздоровление и лечение.

Важно! Выплата компенсации на медикаменты в силу абз. 5 п. 28 ст. 217 НК для избежания обложения налогом на доходы требует наличия рецепта от лечащего врача, подтверждающего обоснованность их покупки и применения.

См. также «Материальная помощь при рождении ребенка от работодателя».

Заявление на материальную помощь на лечение: образец

Нормативными правовыми актами не фиксируется форма заявления на выплаты помощи в связи с болезнью и лечением, следовательно, данный документ составляется в свободной форме. В то же время он должен соответствовать внутренним правилам делопроизводства в компании, а также и не противоречить нормам налогового и социально-трудового права.

В заявлении должны быть указаны следующие сведения:

- Ф. И. О. и должность руководителя организации, ее филиала или структурного подразделения (в зависимости от того, как это полагается по внутренним правилам делопроизводства);

- должность, место работы и имя сотрудника, ходатайствующего об оказании помощи;

- данные паспорта, страхового пенсионного удостоверения и ИНН заявителя;

- место проживания лица;

- просьба оказания помощи в связи с необходимостью лечения (или в связи с понесенными на него расходами);

- указание на вид медицинской помощи, к которой вынужден прибегнуть работник организации, ее стоимость (если она уже известна);

- перечень прилагаемых к заявлению документов (с указанием количества листов в документе и количества экземпляров);

- дата направления заявки работодателю.

Приложения

Приложением к указанному документу должно следовать подтверждение необходимости получения лечения, а также факта несения расходов, к коим могут причисляться:

- медицинская справка;

- медицинское заключение;

- выписка из анамнеза;

- рецепт на лекарственный препарат;

- письменные назначения лечащего врача;

- квитанции об оплате медицинских услуг или препаратов;

- акты выполненных-полученных медицинских услуг.

Образец заполнения заявления с просьбой осуществить помощь по причине болезни работника представлен на данном сайте, с его помощью можно юридически грамотно составить данный документ в конкретном случае. Вместе с тем заявление не является обязательным основанием для осуществления выплаты, так как она может быть инициативой и самого работодателя.

Приказ на материальную помощь на лечение

Внутренний документ, на основании которого производится начисление и выплата матпомощи на лечение, как и заявление, не имеет установленной законом формы, потому вопросы его составления и содержания регулируются инструкциями по делопроизводству на предприятии. В то же время подобный документ должен соответствовать всем требованиям налогового законодательства, так как он является документом первичной налоговой отчетности.

Приказ работодателя в рассматриваемом случае должен в обязательном порядке содержать:

- реквизиты документа (как минимум порядковый номер и дату издания);

- персональные данные сотрудника, которые должны указываться подробно и однозначно свидетельствовать о том, что лицо работает в данной организации (Ф. И. О., адрес проживания, ИНН, СНИЛС, подразделение осуществления им трудовой функции, должность);

- обоснование причин осуществления выплаты (нахождение работника на лечении, необходимость проведения дорогостоящего медицинского вмешательства, покупка лекарственных препаратов и т. п.);

- указание на осуществление выплаты и иные распоряжения для бухгалтерии;

- размер материальной помощи;

- подпись уполномоченного лица и печать организации (при необходимости и при ее наличии).

Иные сведения указываются в документе по усмотрению представителей работодателя и на основании общих требований трудового законодательства и внутренних правовых актов.

Образец приказа на оказание материальной помощи см. здесь.

Обложение налогами и взносами материальной помощи на лечение

Согласно п. 1 ст. 207 НК физические лица обязаны уплачивать налог на доходы физических лиц с получаемых выплат. В отношении доходов, выплачиваемых работодателем, на основании п. 1 ст. 226 НК действует правило о том, что НДФЛ удерживается налоговым агентом, т. е. самим работодателем. Страховые взносы в силу ст. 419 и 420 НК уплачиваются работодателем самостоятельно с тех сумм, которые выдаются работнику за выполнение им его трудовых обязанностей.

При этом законодательством устанавливаются выплаты, которые не облагаются налогом и на которые не начисляются страховые взносы. На основании подп. 11 п. 1 ст. 422 и п. 28 ст. 217 НК помощь в связи с болезнью не облагается ни НДФЛ, ни взносами, если ее размер не превышает 4000 рублей в течение одного календарного года.

Важно! Лимит в 4 тыс. руб. включает матпомощь по всем основаниям, кроме выплаченной при рождении ребенка и матпомощи, которая вообще не облагается НДФЛ и взносами (п. 28 ст. 217, подп. 11 п. 1 ст. 422 НК РФ).

Исходя из иных положений ст. 217, следует вывод о том, что во избежание обложения налогом данной материальной помощи необходимо наличие документов, подтверждающих данные расходы. При их наличии суммы выплат НДФЛ не облагаются, независимо от сумм расходов организации на данные цели.

Позиции судов

Правила начисления взносов наиболее четко конкретизированы в постановлении Президиума ВАС РФ от 14.05.2013 № 17744/12. Согласно позиции суда, взносы на выплаты в рамках матпомощи свыше 4000 рублей могут быть начислены лишь в том случае, если они выплачены в рамках трудовых правоотношений. Если же подобная помощь содержит все признаки материальной социальной помощи, то взносы на нее не начисляются. Социальный характер выплаты подтверждается в частности тем фактом, что она выплачивалась в соответствии с коллективным договором, так как он в соответствии со ст. 40 Трудового кодекса регулирует и социально-трудовые отношения.

Нужно ли начислять страховые взносы и НДФЛ при выплате материальной помощи лицу, не являющемуся сотрудником организации? Ответ на данный вопрос узнайте на консультации эксперта «КонсультантПлюс», получив пробный доступ бесплатно.

Подробнее о налогобложении материальной помощи читайте в статьях:

- «Облагается ли материальная помощь сотруднику НДФЛ?»;

- «Материальная помощь и страховые взносы в 2019-2020 годах».

Важно! Материальная помощь не учитывается в расходах по налогу на прибыль и при УСН. Подробности читайте здесь.

См. также «Как отразить материальную помощь в форме 6-НДФЛ».

Итоги

В заключение подведем некоторые итоги:

- законодательное понятие матпомощи на лечение сотрудника отсутствует;

- исходя из норм налогового права и позиций отечественных судебных органов, такая выплата не должна производиться в рамках трудовых отношений (а следовать из коллективного договора);

- независимо от наличия подтверждения несения медицинских расходов, помощь в сумме до 4000 рублей в год не облагается налогом и на нее не начисляются страховые взносы;

- инициатива выплаты может следовать как от работника (для этого необходимо его заявление), так и от самого работодателя (в этом случае достаточно одного приказа);

- форма заявления и приказа — свободная, но они должны содержать обоснование причины выплаты и описание потребностей в лечении, кроме того, они должны быть выполнены в соответствии с внутренними правилами делопроизводства и иметь необходимые реквизиты;

- выплата может осуществляться не только на медицинское лечение, но и на препараты, необходимые работнику в соответствии с назначениями врача.

Источник

Облагается ли материальная помощь НДФЛ? Нет, если ее размер — не более 4000 рублей. Но и в том случае, если сумма превышает лимит, при налогообложении есть нюансы.

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ. Иными словами, с заработной платы, премий и прочих начислений удерживается налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать финансовую поддержку сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу. Как в этом случае: облагается ли налогом материальная помощь и как действовать бухгалтеру?

Особенности налогообложения матпомощи

Если размер матпомощи не превышает 4000 рублей в год по любым основаниям, НДФЛ с материальной помощи в 2020 году не удерживается. Но есть несколько особых случаев, рассмотрим которые подробно.

1. Полностью не облагаемая НДФЛ материальная помощь — это матпомощь, которая выдается в случае:

- смерти близкого родственника работника, смерти бывшего работника;

- чрезвычайных обстоятельств, в т. ч. стихийного бедствия;

- предупреждения, пресечения и прочих действий, пресекающих свершение террористического акта.

2. Не облагаемая в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

По п. 28 ст. 217 НК РФ, такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код материальной помощи в справке 2-НДФЛ до 4000 рублей указан в приказе ФНС № ММВ-7-11/387@ от 10.09.2015. К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит и от основания для начисления работнику.

Если материальная поддержка превышает лимит, то материальная помощь облагается НДФЛ только с суммы превышения.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

- Единовременные выплаты пострадавшим или членам семьи погибших в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ).

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, и членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка либо его усыновлении. Законодательством установлен лимит — не более 50 000 рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфина РФ в письме от 12.07.2017 № 03-04-06/44336. Чиновники отозвали предыдущие разъяснения, в которых требовалось предоставить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику и вышедшему на пенсию на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали эту выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (письмо ФНС от 17.01.2012 № ЕД-3-3/75@).

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалку разрешается разбить на несколько частей и выплатить несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ делается только один. В нем следует указать периодичность осуществления перечислений. Если создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Отражение материальной помощи в налоговой отчетности

Рассмотрим ситуацию на примере.

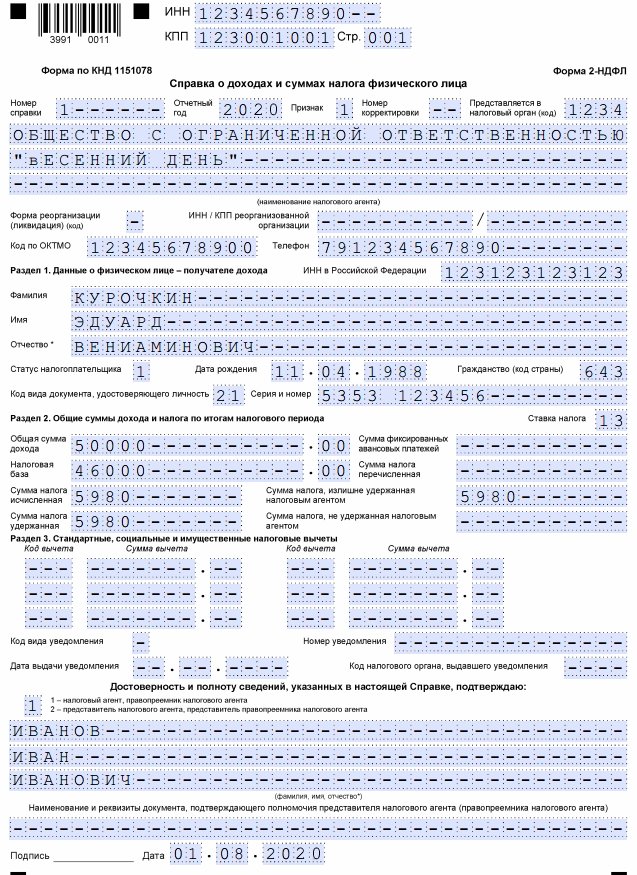

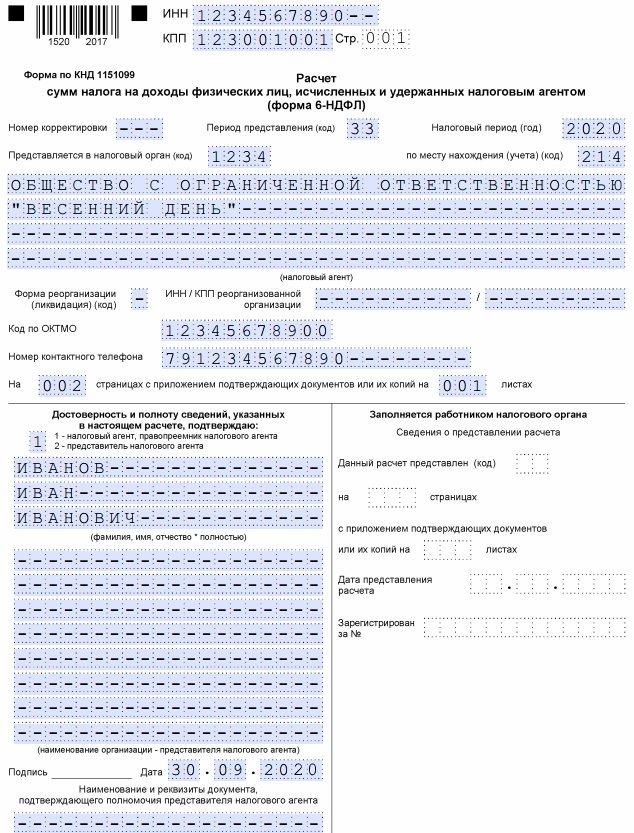

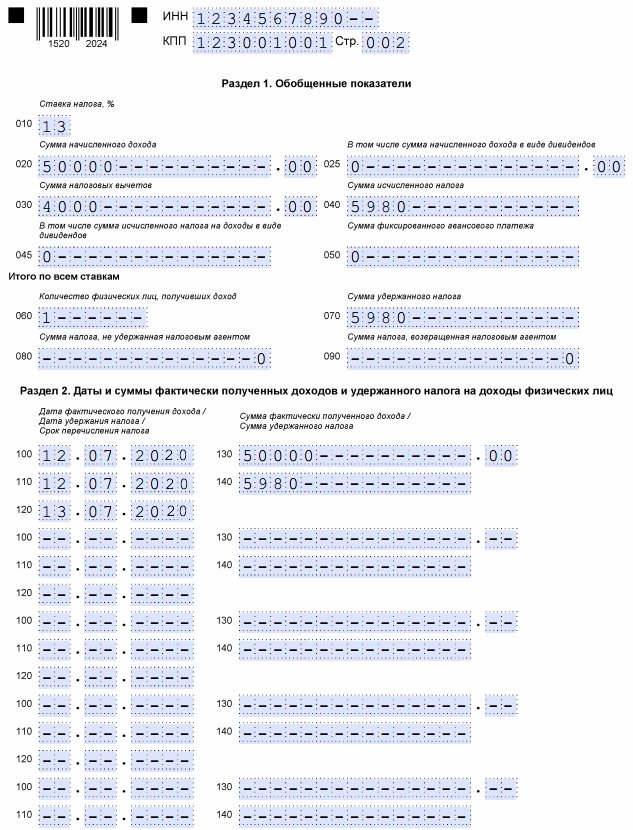

Курочкин Э. В. обратился 10.07.2020 к руководителю с заявлением о выплате матпомощи в сумме 50 000 рублей.

12.07.2020 руководителем ООО «Весенний день» было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

С 2019 года применяется новая форма справки 2-НДФЛ. Заполнение устаревшего формата недопустимо.

Посмотрим, как отражается материальная помощь в 2-НДФЛ, на примере.

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

Источник