Отпуск по болезни в праздничные дни

Ситуации, когда работник заболевает во время отпуска и оформляет лист нетрудоспособности, нередки. В соответствии с частью первой ст. 124 ТК РФ ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника, в случае временной нетрудоспособности работника. Согласно ст. 18 Правил об очередных и дополнительных отпусках, утвержденных Народным Комиссариатом Труда СССР 30.04.1930 № 169, если период временной нетрудоспособности наступил во время пребывания работника в отпуске, то срок возвращения из отпуска автоматически удлиняется на соответствующее количество дней.

Ситуации, когда работник заболевает во время отпуска и оформляет лист нетрудоспособности, нередки. В соответствии с частью первой ст. 124 ТК РФ ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника, в случае временной нетрудоспособности работника. Согласно ст. 18 Правил об очередных и дополнительных отпусках, утвержденных Народным Комиссариатом Труда СССР 30.04.1930 № 169, если период временной нетрудоспособности наступил во время пребывания работника в отпуске, то срок возвращения из отпуска автоматически удлиняется на соответствующее количество дней.

Однако, что именно следует понимать под «соответствующим количеством дней», в указанном нормативном акте не уточняется. ТК РФ также не указывает, как именно должно определяться количество дней, на которое должен быть продлен отпуск в связи с наступлением периода нетрудоспособности.

В соответствии с разъяснениями Роструда, приведенными в письме от 27.12.2007 № 5339-6-1, период отпуска в этом случае удлиняется на число календарных дней нетрудоспособности работника. ФСС, в свою очередь, высказал мнение, что отпуск должен быть продлен на количество календарных дней временной нетрудоспособности (с учетом выходных и праздничных дней), совпавших с периодом отпуска (письмо от 05.06.2007 № 02-13/07-4830).

Однако такая точка зрения представляется нам не совсем верной. По нашему мнению, правовой смысл нормы части первой ст. 124 ТК РФ заключается в обеспечении работнику возможности использовать свой отпуск по назначению, под которым принято понимать восстановление трудящимся своих физических и психических сил, израсходованных в течение года (смотрите Рекомендацию Международной Организации Труда от 24.06.1936 № 47 о ежегодных оплачиваемых отпусках). Поскольку очевидно, что в период нетрудоспособности достижение данных целей невозможно, указанный период исключается из числа дней отпуска. Однако, поскольку приведенная гарантия направлена именно на сохранение права работника на отпуск, ее реализация не может приводить к увеличению его продолжительности (определение Суда Ямало-Ненецкого автономного округа от 12.04.2012 № 33-642/2012). Иное противоречило бы закрепленному в ст. 2 ТК РФ принципу равенства прав и возможностей работников. Это позволяет заключить, что во исполнение части первой ст. 124 ТК РФ отпуск должен быть продлен только на число тех дней нетрудоспособности, которые совпали с днями самого отпуска.

Нерабочие праздничные дни указаны в части первой ст. 112 ТК РФ. Нерабочие праздничные дни, приходящиеся на период ежегодного основного оплачиваемого отпуска, в число календарных дней отпуска не включаются (смотрите часть первую ст. 120ТК РФ). Соответственно, дни нетрудоспособности, приходящиеся на нерабочие праздничные дни, не могут быть включены в число дней, на которые должен быть продлен отпуск при возникновении обстоятельств, указанных в части первой ст. 124 ТК РФ.

Продление отпуска на конкретном примере

Рассмотрим следующую ситуацию.

В организации установлена пятидневная рабочая неделя, суббота и воскресенье — выходные дни. Сотрудница находилась в отпуске с 23 марта по 30 мая 2016 года. В отпуске она заболела и оформила листок нетрудоспособности с 4 мая по 6 июня. Как правильно продлить отпуск: на 26 дней с 31 мая (с 04.05 по 30.05) с выходом на работу 27 июня или на 26 дней с 7 июня с выходом на работу 4 июля?

В рассматриваемом случае листок нетрудоспособности был выдан за период с 4 мая по 6 июня, т.е. на 34 дня. При этом 27 дней временной нетрудоспособности совпали с днями отпуска, а один из дней пришелся на нерабочий праздничный день 9 мая — День Победы (смотрите часть первую ст. 112 ТК РФ). Следовательно, ежегодный отпуск подлежит продлению только на 26 календарных дней, и отпуск работника закончится 25 июня 2016 г.

Однако в число продленных дней отпуска входит еще один нерабочий праздничный день — 12 июня — День России (смотрите часть первую ст. 112 ТК РФ). Как мы уже упоминали выше, в силу ст. 120 ТК РФ в число календарных дней отпуска этот день не включается, поэтому день окончания отпуска за счет этого праздничного дня должен быть смещен еще на 1 день. В итоге отпуск работника окончится 26 июня 2016 г. Таким образом, первый вариант определения дня выхода работника на работу является верным — работник должен приступить к своим трудовым обязанностям 27 июня 2016 г.

Оплата больничного во время отпуска

В заключение отметим, что в упомянутом выше письме ФСС от 05.06.2007 № 02-13/07-4830 указано, что выданный работнику в этом случае листок нетрудоспособности подлежит оплате в общеустановленном порядке. То есть пособие по временной нетрудоспособности должно быть назначено за все календарные дни временной нетрудоспособности, включая выходные и праздничные дни, приходящиеся на период болезни (ч. 8 ст. 6 Федерального закона от 29.12.2006 № 255-ФЗ).

Ответ подготовил: Котыло Игорь, эксперт службы Правового консалтинга ГАРАНТ.

Контроль качества ответа: Комарова Виктория, рецензент службы Правового консалтинга ГАРАНТ.

Источник: Журнал «Актуальная бухгалтерия»

Источник

Болезнь во время отпуска — ситуация не частая, но и не исключительная. В такой ситуации бухгалтер должен понимать, что все зависит от вида отпуска и от того, что собирается делать сотрудник после выздоровления и окончания отдыха.

Если сотрудник заболел в административном отпуске (без сохранения ЗП)

В таком случае количество дней отдыха остается равным дням, предоставленным по заявлению работника и утвержденным приказом руководителя: на время нетрудоспособности он не увеличивается.

Пособие в связи с нетрудоспособностью, в том числе по уходу за ребенком, следует рассчитывать со дня, когда человек должен выйти на работу, — со дня, следующего за окончанием отдыха.

Например:

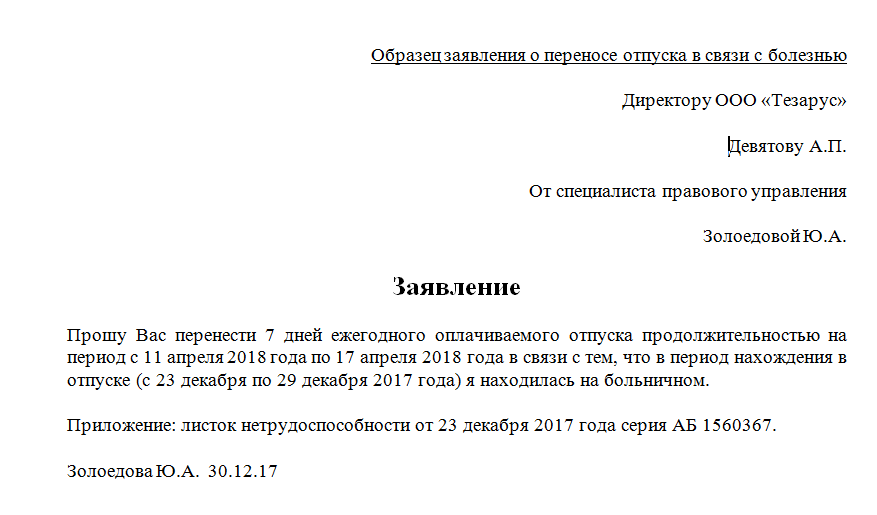

Золоедовой предоставлены дни «за свой счет» с 5 по 10 апреля 2020 г. Она предоставила больничный лист с 10 апреля по 19 апреля 2020 г. Допустим, ее среднедневной заработок равен 1650 руб., страховой стаж — 9 лет. Пособие по болезни выплачивается ей за период с 11 по 19 апреля 2020 г. в сумме 14 850 руб. (1650 руб. × 100 % × 9 дн.). 4950 руб. — за три дня за счет работодателя и 9900 руб. — за счет ФСС.

Если больничный попал на дни оплачиваемого отпуска

В этом случае расчет по листу нетрудоспособности производится в общеустановленном порядке, а сам отпуск на количество дней нетрудоспособности продляется (за исключением праздничных дней, пришедшихся на болезнь) или переносится на неиспользованные дни (ст. 124 ТК РФ).

Продлять или переносить — зависит от того, когда стало известно о больничном: до выхода человека на работу или после. Если до, то пересчитывать отпускные и оформлять приказ о продлении не нужно. Подтверждением увеличения дней невыхода на работу будет больничный лист. На дни праздников (нерабочие) продления нет.

Например:

Золоедова находится в 14-дневном оплачиваем отпуске с 1 по 15 июня 2020 г., но с 9 по 16 июня она находилась на больничном 8 дней, 7 из которых пришлись на дни отдыха. В таком случае больничный ей будет оплачен исходя из 6 дней, так как 12 июня приходится на праздничный нерабочий день. А с 17 по 22 июня она будет отдыхать по причине продления на дни болезни. День, когда она выйдет на работу — 25 июня в понедельник. А вот пособие ей будет выплачено за все 8 дней болезни, в т. ч. за день праздника, 12 июня.

В случае, когда о болезни работника стало известно после его выхода на работу, на дни болезни увеличивается неиспользованный отпуск. Для этого с сотрудника нужно взять заявление о переносе неиспользованных дней отдыха и согласовать, на какие даты эти дни переносятся. А как же быть с выплаченными отпускными, если сотрудник заболел? Их следует зачесть в счет будущих выплат, но удерживать выплаты из зарплаты нельзя.

Если отпуск взят с последующим увольнением

Пособие по болезни в данном случае считается в обычном порядке за все дни нетрудоспособности, указанные в больничном листе. Дата увольнения — это последний день отдыха по заявлению и приказу, поэтому 30 дней, в течение которых работодатель обязан оплачивать нетрудоспособность уволенного, начинают исчисляться с последнего дня отдыха. Отпускные не пересчитываются, дни не продлеваются.

Отпуск по беременности и родам продляется на основании предъявленного доплистка нетрудоспособности в случаях сложных родов.

Источник

Лето – пора отпусков. И если отпуск обычно планируется, то болезнь всегда приходит неожиданно. Обиднее всего, когда недомогание наступает во время отпуска, путая все планы отпускника. Для работодателя болезнь сотрудника во время отпуска тоже штатной ситуацией не является. Рассказываем, как оформить и оплатить перенос и продление отпуска из-за болезни .

Кто болел: работник или его ребенок

Если сотрудник пришел из отпуска с листком нетрудоспособности, нужно посмотреть, кто болел: он сам или его ребенок. Если больничный был получен в связи с болезнью ребенка, то такой лист оплачивать не нужно. Пособие может назначаться, если во время своего ежегодного оплачиваемого отпуска заболел или получил травму сам работник (пп. 1 п. 1 ст. 9 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

А если ребенок не выздоровел к окончанию родительского отпуска? Тогда работник имеет право оставаться дома и после завершения отпускного периода. Соответственно, на работу он выходит только после полного выздоровления ребенка и закрытия больничного листа по уходу. В такой ситуации работодатель обязан начислить пособие, но только за те дни, что пришлись на период после отпуска.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

- Пособие по временной нетрудоспособности может назначаться, если работник во время своего ежегодного оплачиваемого отпуска заболел или получил травму.

- Больничный лист по уходу за ребенком, полученный работником во время своего отпуска, не оплачивается.

- Дни отпуска, совпавшие с периодом болезни, работник может продлить или перенести на другое время по согласованию с работодателем. Если во время отпуска заболел его ребенок, то возможности продлить или перенести часть отпуска нет.

- Дни нетрудоспособности, приходящиеся на нерабочие праздничные дни, не могут быть включены в число дней, на которые должен быть продлен отпуск.

- Больничный лист, который работник принес после отпуска, подлежит оплате (если болел ребенок, то только за дни, не совпавшие с «отпускным» периодом). Пособие назначается за все календарные дни болезни, в том числе, выходные и праздничные.

Однако и здесь могут возникнуть сложности.

В п. 40 Приказа Минздравсоцразвития России от 29.06.2011 № 624н сказано, что больничный лист по уходу не выдается в период нахождения в ежегодном оплачиваемом отпуске. При этом в п. 41 этого приказа говорится, что больничный лист по уходу за ребенком выдается (открывается) со дня, когда сотрудник должен выйти на работу.

Часто сотрудники открывают больничный лист по уходу за ребенком в свой отпускной период (когда обратились к педиатру впервые по поводу заболевания ребенка). По сути, происходит нарушение положений указанного выше приказа. Причем это может быть и по незнанию работника. Врач, в свою очередь, пребывая в неведении по поводу отпускного статуса родителя, выдает больничный лист с момента первичного обращения.

И тут у работодателя встает вопрос: можно ли на основании такого больничного оплатить пособие и возместить его за счет соцстраха? Мы считаем, что можно, но больничный нужно начислять только за те дни ухода, которые выпали на период после отпуска. ФСС, конечно, может отказать в возмещении, аргументируя тем, что больничный лист был выдан с нарушениями. Поэтому стоит предупредить своих работников-родителей, чтобы в подобных случаях они открывали больничный лист только после окончания отпуска.

Продление отпуска из-за больничного

Нормы трудового права разрешают продлить или перенести дни отпуска, совпавшие с периодом болезни (ст. 124 ТК РФ). Это касается только случая, когда болел или получил травму сам работник. Если во время отпуска заболел его ребенок, то возможности продлить или перенести часть отпуска нет. Единственное исключение – если возможность продления предусмотрена внутренними положениями компании (ст. 124 ТК РФ, письмо Роструда от 01.06.2012г. № ПГ/4629-6-1).

Как в программе «1С:ЗУП 8» ред.3 продлить работнику отпуск, прерванный из-за болезни?

Но здесь возникает одно «но». Очевидно, что факт заболевания ребенка, а также период его недуга нужно подтвердить документом (чтобы работодатель знал, на какой период продлить отпуск). Этим документом является больничный листок по уходу. Но мы только что писали о том, что в период отпуска его лучше не открывать. Иначе у компании могут возникнуть проблемы с возмещением больничных.

Возникает вполне резонный вопрос: как в таком случае быть?

Можно, к примеру, попросить врача выписать справку, в которой зафиксировано время заболевания. Вряд ли он откажет в этом, поскольку обычно у педиатров есть уже готовые бланки для справок в детские сады.

Итак, заболевший в период отпуска работник выбрал вариант с продлением отпуска. Требуется ли в этом случае от него заявление на продление?

Нет, не требуется. Отпуск продлевается автоматически (п. 18 Правил, утв. постановлением НКТ СССР от 30.04.1930 № 169). Поэтому работник, не выходя на работу к назначенному дню, может продолжить отдыхать. Но он должен сообщить работодателю, что болел в отпуске и хочет его продлить. Это можно сделать, например, по телефону.

Приказа на продление отпуска в данном случае также не требуется, хотя на практике некоторые компании предпочитают его составлять. Нарушением это считаться не будет.

Как посчитать дни продления отпуска из-за болезни

ТК РФ и другие нормативные акты не содержат порядка расчета периода, на который продлевается отпуск работника из-за болезни. В п. 18 Правил об очередных и дополнительных отпусках, утвержденных Народным Комиссариатом Труда СССР 30.04.1930 № 169, лишь сказано, что если период болезни наступил во время отпуска, то срок возвращения из отпуска автоматически удлиняется на соответствующее количество дней. Но из такой формулировки сложно понять, на какое же количество дней продлевается отпуск.

Исходя из логики – это то количество дней болезни, которое совпало с отпуском. Причем это не только рабочие, но и выходные дни, выпавшие на больничный период. А если на период больничного выпали также праздничные нерабочие дни? Нужно ли на эти дни продлевать отпуск?

Свежих разъяснений ведомств на этот счет нет, а выводы, содержащиеся в древних письмах, весьма сомнительны. Речь идет о письмах Росструда от 27.12.2007 № 5339-6-1, ФСС от 05.06.2007 № 02-13/07-4830. В них чиновники утверждают, что в «период продления» включаются также и праздничные нерабочие дни, выпавшие на период болезни.

Однако мы этот вариант не поддерживаем. Дело в том, что нерабочие праздничные дни не включаются в число календарных дней ежегодного оплачиваемого отпуска (ст. 120 ТК РФ). Соответственно, дни нетрудоспособности, приходящиеся на нерабочие праздничные дни, не могут быть включены в число дней, на которые должен быть продлен отпуск. Поэтому отпуск нужно продлить на все дни болезни, за исключением праздничных дней.

Перенос отпуска из-за болезни

Другим вариантом является перенос отпуска на другой срок. Здесь нужно учитывать, что этим вариантом можно воспользоваться, только если достигнута договоренность с работодателем по срокам переноса. Это следует из формулировки ст. 124 ТК РФ.

Если руководство против переноса или не согласно с периодом, на который хочет перенести часть отпуска работник, то отпуск продлевается, а не переносится. В этой связи работнику лучше заранее обсудить со своим руководителем возможность переноса и сроки (например, во время телефонного разговора, когда он звонит сообщить о факте своего заболевания). А уже в первый день выхода на работу после отпуска написать заявление о переносе.

На основании такого заявления нужно составить приказ о переносе отпуска. Поскольку о переносе отпуска издается отдельный приказ, в первоначально изданный приказ о предоставлении отпуска изменения вносить нет необходимости.

Как в программе «1С:ЗУП 8» ред.3 перенести часть отпуска, прерванного болезнью?

Оплата больничного во время отпуска

Больничный лист, который работник принес после отпуска, нужно оплатить в любом случае (если болел ребенок, то только за дни, не совпавшие с «отпускным» периодом). Причем пособие назначается за все календарные дни болезни, в том числе, выходные и праздничные (п. 8 ст. 6, пп. 1 п. 1 ст. 9 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

Что касается отпускных, то их нужно пересчитывать только в том случае, если работник решил перенести свой отпуск в связи с болезнью. Ведь в таком случае считается, что часть заявленного отпуска (ту часть, что пришлась на дни заболевания) он не использовал, как планировал, а выплату за нее уже получил. А значит, можно говорить о том, что компания ему выплатила лишнее, и работник обязан вернуть часть полученных ранее отпускных.

Обычно деньги не вносятся, а организация просто уменьшает к выплате следующие суммы, полагающиеся сотруднику (например, с суммы ближайший зарплаты). При этом лучше получить от работника письменное согласие на такое уменьшение. Его можно, кстати, включить в заявление о переносе дней отпуска.

Когда сотрудник будет догуливать перенесенные дни отпуска, отпускные выплаты нужно будет начислить снова.

Как в программе «1С:ЗУП 8» ред. 3 зарегистрировать больничный, поступивший в бухгалтерию после отпуска?

Учет отпуска, перенесенного из-за болезни

В бухгалтерском учете нужно сторнировать часть отпускных (напоминаем, что речь идет о ситуации, когда работник решает перенести «лишние» дни отпуска на будущее). Сделать это нужно в тот момент, когда работник принесет заявление о переносе отпуска вместе с больничным листом и организация на основании листа начислит больничные.

Что касается налогового учета, то сумма отпускных, как известно, включается в состав расходов на оплату труда (п. 7 ст. 255 НК РФ). Если впоследствии отпускные пересчитываются в сторону уменьшения, то как это провести в налоговом учете? Через уменьшение ранее отраженных расходов или через отражение суммы пересчета (возмещаемой работником) в составе внереализационных доходов?

Среди специалистов мнения разные. К сожалению, четких разъяснений чиновников на этот счет нет. Есть только одно старое письмо Минфина России от 03.12.2009 № 03-03-05/224, в котором чиновники в похожих случаях суммы возмещения советуют включать в доход.

Поскольку ясности в этом вопросе нет, компания может выбрать любой из вариантов и прописать его в своей учетной политике. Или же обратиться в свою налоговую инспекцию и действовать, исходя из полученного ответа.

Расчет по страховым взносам при пересчете отпускных из-за болезни

А как отразится факт пересчета отпускных на страховых взносах и заполнении расчета по ним?

Получается, что база по страховым взносам в месяце начисления отпускных была завышена. Некоторые специалисты советуют делать корректировку за этот месяц, что может повлечь за собой подачу уточненного РСВ. Однако, на наш взгляд, лучше провести корректировку при расчете страховых взносов за месяц, в котором из выплат будет производится удержание суммы долга работника по «лишним» отпускным.

Но здесь следует учесть еще такой момент. На практике бухгалтеры сталкиваются иногда с тем, что программа в определенном месяце формирует «минусовые» показатели по конкретному работнику. Такое бывает, например, если в месяце выхода из отпуска сумма выплаты за этот месяц оказалось недостаточной для удержания из нее «лишней» части отпускных. В итоге и в расчет по страховым взносам (например, раздел 3) могут попасть отрицательные значения. Этого лучше не допускать. Иначе налоговики либо вовсе не примут отчет, либо потребуют его исправить, то есть представить «уточненку». Дело в том, что Пенсионный фонд не может разносить «отрицательные» сведения на лицевые счета граждан. ФНС в письме от 24.08.2017 № БС-4-11/16793@ предупредила, что отрицательных сумм в РСВ быть не должно.

В этом случае «непокрытый остаток» можно перенести на следующую ближайшую выплату.

Расчет 6-НДФЛ при пересчете отпускных из-за болезни

Поскольку отпускные пересчитываются, то возникают вопросы с заполнением расчета 6-НДФЛ в ситуации опять же переноса «лишних» дней отпуска на будущее.

Раздел 1 расчета 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 за отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода. Поэтому если выдача отпускных и их перерасчет происходят в рамках одного квартала, то в расчет 6-НДФЛ суммы будут заноситься сразу уже правильные (то есть с учетом пересчитанной суммы отпускных).

Если же выдача отпускных и их перерасчет приходятся на разные кварталы, при этом расчет за период, в котором были отражены начисленные отпускные, уже сдан, то потребуется подать уточненный расчет.

Напоминаем, что речь идет о переносе части отпуска на будущее и, соответственно, уменьшении суммы отпускных. При этом в разделе 1 уточненного расчета 6-НДФЛ отражаются итоговые суммы с учетом уменьшенной суммы отпускных.

В других случаях, когда после перерасчета отпускных производится их доплата, уточненный расчет 6-НДФЛ подавать не нужно. В этом случае доплату надо включить в итоговые суммы раздела 1 расчета 6-НДФЛ за тот квартал, в котором такая доплата была произведена.

Такие разъяснения дает УФНС по г. Москве в письме от 12.03.2018 № 20-15/049940.

Источник