Как отразить в 1с продление отпуска по болезни

Нередко случается так, что сотрудник заболевает во время отпуска. Предприятие в соответствии с трудовым кодексом, и если сотрудник предоставил больничный лист, обязано перенести ему отпуск на другой срок или продлить его.

Важно! Отпуск продлевается или переносится только в случае заболевания самого сотрудника. В случае ухода за ребенком во время отпуска, отпуск не переносится и не продлевается.

Рассмотрим пошаговые действия, которые необходимо произвести в 1С ЗУП 8.3 при заболевании сотрудника организации во время отпуска.

Начисление отпуска в 1С ЗУП

Предположим, что сотрудник взял отпуск на 14 дней в период с 06.10.2015 по 19.10.2015 г.

Создадим документ начисления отпускных в 1С ЗУП:

Как видим из рисунка, работнику в начислено отпускных 66 512,57 руб.

30 октября работник заболевает и берет больничный на 7 дней, то есть до 5 октября.

Когда отпуск сотрудника заканчивается, он идет к расчетчику зарплаты и на основании больничного листа просит продлить ему отпуск на количество дней болезни.

У бухгалтера по расчету заработной платы возникает два варианта расчета. Это зависит от того, каким периодом проводится расчет и учет больничного листа. Рассмотрим оба случая.

Когда больничный учитывается следующим месяцем

Создадим документ начисления больничного за ноябрь 2015 г. Программа сделает перерасчет за прошлый период:

То же самое, но более развернуто, по каждому из периодов мы увидим на последней закладке:

Таким образом, программа 1С ЗУП больничным листом вытеснила (сторнировала) начисление отпуска.

Однако программа не продлит автоматически отпуск сотруднику, так как не известно, хочет ли он этого или хочет взять отпуск в другое время.

Допустим, что сотрудник все же решил продлить себе отпуск.

Заходим в ранее созданный документ начисления отпускных. Если период уже закрыт и все выплаты произведены (напомню, что закрытие периода делается оформлением и проведением документа «Отражение зарплаты в бухгалтерском учете«), то просто так документ исправить нельзя. Сначала нужно убрать (сторнировать) результаты его проведения и создать новый документ в еще не закрытом месяце.

Для этой операции при открытии документа появляется кнопка «Исправить» и соответствующая предупреждающая надпись:

После нажатия ссылки «Исправить» будет создан новый документ начисления отпуска с теми же данными, но месяц расчета будет выбран уже другой. В нашем случае это ноябрь. Увеличим работнику отпуск на 7 дней болезни, и система произведет перерасчет:

При этом новый, исправленный документ внизу содержит ссылку на старый документ, который уже никак не влияет на данные в базе данных. Старый документ можно только посмотреть, исправить его уже нельзя.

Когда больничный лист учитывается тем же периодом, что и начисление отпуска

Создадим документ начисления больничных, выбрав расчетный месяц октябрь. Произойдет расчет и начисление больничных без вытеснения отпускных:

Но ведь, по сути, это неправильно. Следует произвести пересчет документа «Отражение зарплаты в бухгалтерском учете»:

Здесь мы видим, что отпуск пересчитался и добавились строки с начислением больничных.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Источник

Ïðîäëåíèå îòïóñêà ïî áîëåçíè â 1Ñ ÇÓÏ

19.06.2020

êîíôèãóðàöèè 3,1,14 áûë îáíîâëåí ìåòîä ïðîäëåíèÿ îòïóñêà ïî áîëåçíè. Íèæå áóäóò ðàññìîòðåíû ïðèìåðû ðàáîòû ñ íîâûì ìåõàíèçìîì è áåç íåãî (âêëþ÷èòü èëè âûêëþ÷èòü åãî ìîæíî â ïàðàìåòðàõ âû÷èñëåíèÿ çàðàáîòíîé ïëàòû).

Ïðèìåð 1

Å.À. Àíòîíîâà, ðàáîòíèöà êîìïàíèè «Øâåéíàÿ ôàáðèêà», ïîëó÷èëà åæåãîäíûé îïëà÷èâàåìûé îòïóñê íà ïåðèîä ñ 16 ïî 29 èþëÿ òåêóùåãî ãîäà (ïðîäîëæèòåëüíîñòü 14 äíåé). Åãî òðåáóåòñÿ ïðîäëèòü íà ÷èñëî äíåé, ñîâïàäàþùåå ñ ïåðèîäîì âðåìåííîãî îòñóòñòâèÿ òðóäîñïîñîáíîñòè. Ââèäó ýòîãî ðàáîòíèöà âûéäåò íà ðàáîòó 7 àâãóñòà.

Ïîëüçîâàòåëþ Çàðïëàòà è óïðàâëåíèå ïåðñîíàëîì òðåáóåòñÿ âûïîëíèòü ñëåäóþùèå ìàíèïóëÿöèè:

- Çàðåãèñòðèðîâàòü îòñóòñòâèå íà ðàáîòå ïîñëå îòïóñêíîãî ïåðèîäà.

- Íà÷èñëèòü ïîñîáèå ïî âðåìåííîìó îòñóòñòâèþ òðóäîñïîñîáíîñòè è çàðåãèñòðèðîâàòü ïðîäëåíèå îòïóñêíîãî ïåðèîäà.

Ðåãèñòðàöèÿ îòñóòñòâèÿ íà ðàáîòå ïîñëå îòïóñêíîãî ïåðèîäà

Ðåãèñòðàöèÿ è âû÷èñëåíèå ñîõðàíÿåìîãî äîõîäà îñóùåñòâëÿåòñÿ ïðè ïîìîùè äîêóìåíòà ïîä íàçâàíèåì Îòïóñê (ðèñ.1).

Ïîñëå îòïóñêíîãî ïåðèîäà ðàáîòíèöà äîëæíà áûëà ïðèñòóïèòü ê ðàáîòå ñ 30 èþëÿ, íî èç-çà áîëåçíè íå ñìîãëà âûéòè. Äëÿ ðåãèñòðàöèè îòñóòñòâèÿ ðàáîòíèêà ïðèìåíÿåòñÿ îäíîèìåííûé äîêóìåíò, êîòîðûé íàõîäèòñÿ âî âêëàäêå Âñå îòñóòñòâèÿ ñîòðóäíèêîâ ìåíþ Êàäðû.  íåì ñëåäóåò àêòèâèðîâàòü ïóíêò Áîëåçíü ïðè óñëîâèè, ÷òî åñòü ïîäòâåðæäåíèå îòñóòñòâèÿ ðàáîòíèêà ïî ñîîòâåòñòâóþùåé ïðè÷èíå (â òàáåëü ó÷åòà òðóäîâîãî âðåìåíè âíîñèòñÿ êîä Á), ëèáî Îòñóòñòâèå ïî íåâûÿñíåííîé ïðè÷èíå ïðè óñëîâèè, ÷òî ïðè÷èíà îòñóòñòâèÿ íå èçâåñòíà (â òàáåëü ó÷åòà òðóäîâîãî âðåìåíè âíîñèòñÿ êîä ÍÍ). Òàêæå òðåáóåòñÿ âíåñòè íà÷àëüíóþ è êîíå÷íóþ äàòó îòñóòñòâèÿ ñîòðóäíèêà.

Ñòîèò îáðàòèòü âíèìàíèå íà òî, ÷òî ðåãèñòðèðîâàòü îòñóòñòâèå ñîòðóäíèêà íå âñåãäà îáÿçàòåëüíî. Äàííîå äåéñòâèå òðåáóåòñÿ òîëüêî â ñëó÷àå, êîãäà íóæíî âû÷èñëèòü ìåñÿ÷íóþ çàðàáîòíóþ ïëàòó ñ ó÷åòîì îòñóòñòâèÿ ðàáîòíèêà.  ðàññìàòðèâàåìîì ïðèìåðå ëèñòîê î âðåìåííîì îòñóòñòâèè òðóäîñïîñîáíîñòè íå áûë ïðåäîñòàâëåí, èç-çà ÷åãî ïðîöåäóðà åãî ðåãèñòðàöèè íå äîñòóïíà. ×òîáû íå íà÷èñëÿòü çàðàáîòíóþ ïëàòó, äàííûé ïåðèîä òðåáóåòñÿ çàðåãèñòðèðîâàòü â êà÷åñòâå îòñóòñòâèÿ.

Íà÷èñëåíèå ïîñîáèÿ ïî âðåìåííîìó îòñóòñòâèþ òðóäîñïîñîáíîñòè è ðåãèñòðàöèÿ ïðîäëåíèÿ îòïóñêíîãî ïåðèîäà

Ëèñòîê î âðåìåííîì îòñóòñòâèè òðóäîñïîñîáíîñòè áûë ïðåäîñòàâëåí â àâãóñòå.  í¸ì óêàçàí ïåðèîä áîëåçíè ñ 24 ïî 31 èþëÿ.

Ñíà÷àëà ñëåäóåò ðàññìîòðåòü ïðîäëåíèå îòïóñêíîãî ïåðèîäà èç-çà íåòðóäîñïîñîáíîñòè ïî íîâîìó ìåòîäó (ñòîðíèðîâàíèå îòïóñêíîãî ïåðèîäà â áîëüíè÷íîì ïðè ñîâïàäåíèè ïåðèîäîâ â ïàðàìåòðàõ âû÷èñëåíèÿ çàðàáîòíîé ïëàòû äåàêòèâèðîâàíî).  äàííîì ñëó÷àå ïðèìåíÿåòñÿ äîêóìåíò ïîä íàçâàíèåì Áîëüíè÷íûé ëèñò, êîòîðûé íàõîäèòñÿ â ìåíþ Çàðàáîòíàÿ ïëàòà (âêëàäêà Áîëüíè÷íûå ëèñòû) (ðèñ.3).

Êîãäà áîëüíè÷íûé ïåðèîä ñîâïàäàåò ñ çàðåãèñòðèðîâàííûì îòïóñêîì, äëÿ åãî âû÷èñëåíèÿ òðåáóåòñÿ ïðåäâàðèòåëüíî ñîçäàòü èñïðàâèòåëüíûé äîêóìåíò (â òàêèõ ñëó÷àÿõ ïîÿâëÿåòñÿ ñîîòâåòñòâóþùàÿ ïîäñêàçêà). Êîððåêòèðîâî÷íûé äîêóìåíò ñîçäàåòñÿ ïî ñîîòâåòñòâóþùåé ññûëêå èç àêòà î áîëüíè÷íîì. Íàæàòèå íà íåå îòêðûâàåò íóæíûé äîêóìåíò äëÿ ðàíåå çàðåãèñòðèðîâàííîãî ïåðèîäà è îòîáðàæàåò ñîîáùåíèå î êîððåêòèðîâêå îòïóñêíîãî ïåðèîäà â ñîîòâåòñòâèè ñ îòñóòñòâèåì òðóäîñïîñîáíîñòè.

Òóò íåîáõîäèìî âûáðàòü âàðèàíò Äà.  êîððåêòèðóåìîì äîêóìåíòå óòî÷íÿåòñÿ ìåñÿö íà÷èñëåíèÿ ââèäó òîãî, ÷òî êîððåêòèðîâêà îòïóñêà îñóùåñòâëÿåòñÿ â äðóãîì ìåñÿöå (â àâãóñòå, êîãäà êàê èçíà÷àëüíûé îòïóñê îêàí÷èâàëñÿ â èþëå). Åñëè äàíî ñîãëàñèå íà ïðîäëåíèå îòïóñêíîãî ïåðèîäà, îòîáðàçèòñÿ ñîîòâåòñòâóþùåå îïîâåùåíèå ñ íîâûìè äàòàìè.

Êîíå÷íîé äàòîé îòïóñêíîãî ïåðèîäà ÿâëÿåòñÿ äåíü, ñëåäóþùèé çà îêîí÷àíèåì áîëüíè÷íîãî ïåðèîäà. Îòïóñê ïðîäëåâàåòñÿ íà ÷èñëî äíåé, â òå÷åíèå êîòîðûõ ðàáîòíèê áûë âðåìåííî íåòðóäîñïîñîáåí.

Èçíà÷àëüíûé ïåðèîä îòïóñêà ñ 17 ïî 29 èþëÿ òåêóùåãî ãîäà, ïåðèîä áîëüíè÷íîãî ñ 24 ïî 31 èþëÿ òåêóùåãî ãîäà. Òðåáóåòñÿ ïðîäëèòü îòïóñêíîé ïåðèîä íà 6 äíåé, â òå÷åíèå êîòîðûõ ðàáîòíèê áûë íåòðóäîñïîñîáåí. Îáíîâëåííûé îòïóñêíîé ïåðèîä ñ 16 èþëÿ ïî 6 àâãóñòà. Ðàáîòíèêó òðåáóåòñÿ ïðèñòóïèòü ê ñâîèì îáÿçàííîñòÿì 7 àâãóñòà 2020 ãîäà.

îïèñàííîì ðàíåå ïðèìåðå ïðè ðåàëèçàöèè êîððåêòèðîâî÷íîãî äîêóìåíòà 1Ñ Çàðïëàòà îòîáðàæàåò îïîâåùåíèå î ñîâïàäåíèè äíåé ïðîäëåíèÿ ñ ðàíåå çàðåãèñòðèðîâàííûì, ïîñðåäñòâîì îäíîèìåííîãî àêòà, îòñóòñòâèåì (ââåäåíèå äîêóìåíòà îñóùåñòâëÿëîñü äëÿ êîððåêòíîãî âû÷èñëåíèÿ ìåñÿ÷íîé çàðàáîòíîé ïëàòû). Äàëåå ñëåäóåò âûáðàòü ïóíêò ÎÊ.

ñêîððåêòèðîâàííîì äîêóìåíòå ñâåäåíèÿ î ïðîäëåíèè îòîáðàæàþòñÿ â ñîîòâåòñòâóþùåé âêëàäêå (ðèñ.4).  íåé æå ìîæíî è îòìåíèòü îïåðàöèþ. Ïðè îïëàòå ïðîäëåííîãî ïåðèîä ñðåäíèé ïîêàçàòåëü äîõîäà íå èçìåíèòñÿ îòíîñèòåëüíî èçíà÷àëüíîãî îòïóñêíîãî íà÷èñëåíèÿ. Ðàçìåð íà÷èñëåííûõ îòïóñêíûõ ðàâíÿåòñÿ èçíà÷àëüíûì îòïóñêíûì (óæå íà÷èñëåííûå âûïëàòû ñòîðíèðóþòñÿ). Âñëåä çà ïîâòîðíûì âû÷èñëåíèåì â àâòîìàòè÷åñêîì ðåæèìå ïîëüçîâàòåëþ íåîáõîäèìî âûïîëíèòü ðåàëèçàöèþ äîêóìåíòà.

Ïîñëå ðàñ÷åòà è ðåàëèçàöèè êîððåêòèðîâî÷íîãî äîêóìåíòà îñóùåñòâëÿåòñÿ âû÷èñëåíèå áîëüíè÷íîãî.  îïèñàííîì ïðèìåðå ïðîèñõîäèò ñòîðíèðîâàíèå äíåé îòñóòñòâèÿ â àâòîìàòè÷åñêîì ðåæèìå ïî ïðè÷èíå òîãî, ÷òî íà÷èñëåíèå ïî áîëüíè÷íîìó îñóùåñòâëÿåòñÿ â ñëåäóþùåì îòíîñèòåëüíî ñîîòâåòñòâóþùåãî ìåñÿöà ðàñ÷åòíîì ïåðèîäå (çàêðûâàåòñÿ ìåñÿö, â êîòîðîì âûïîëíÿëîñü íà÷èñëåíèå èçíà÷àëüíûõ îòïóñêíûõ) (ðèñ.5).

Êîãäà áîëüíè÷íûé ðåãèñòðèðóåòñÿ â îäíîì ìåñÿöå ñ îòïóñêîì, ñòîðíèðîâàíèå íå îñóùåñòâëÿåòñÿ. Ïðè ðåàëèçàöèè äîêóìåíòà ïîÿâèòñÿ îïîâåùåíèå î ñîâïàäåíèè äíåé áîëüíè÷íîãî è îòïóñêíîãî àêòà Îòñóòñòâèå (ïðè ðåãèñòðàöèè òàêîâîãî). Òóò íåîáõîäèìî âûáðàòü ïóíêò ÎÊ.

Äàëåå ìîæíî ðàññìîòðåòü ïðîäëåíèå îòïóñêà â ñîîòâåòñòâèè ñ ïåðèîäîì îòñóòñòâèÿ òðóäîñïîñîáíîñòè ïî ñòàðîé ìåòîäèêå (ñòîðíèðîâàíèå îòïóñêíîãî ïåðèîäà â áîëüíè÷íîì ïðè ñîâïàäåíèè ïåðèîäîâ â ïàðàìåòðàõ âû÷èñëåíèÿ çàðàáîòíîé ïëàòû àêòèâèðîâàíî).  äàííîì ñëó÷àå ïðèìåíÿåòñÿ äîêóìåíò ïîä íàçâàíèåì Áîëüíè÷íûé ëèñò (ðèñ.6).

Ïðè âû÷èñëåíèè ïîñîáèÿ ïî âðåìåííîìó îòñóòñòâèþ òðóäîñïîñîáíîñòè îñóùåñòâëÿåòñÿ àâòîìàòè÷åñêîå ñòîðíèðîâàíèå îïðåäåëåííîãî ïðîöåíòà îïëàòû è äíåé îòñóòñòâèÿ, êîòîðûå ïðèõîäÿòñÿ íà ñðîê îòñóòñòâèÿ òðóäîñïîñîáíîñòè. Ýòî àêòóàëüíî ïðè óñëîâèè, ÷òî íà÷èñëåíèå îñóùåñòâëÿåòñÿ â ðàñ÷åòíîì ïåðèîäå, ñëåäóþùåì çà ìåñÿöåì, â êîòîðîì áûë íà÷èñëåí îòïóñê. Ïðè ðåàëèçàöèè äîêóìåíòà áóäåò îòîáðàæåíî îïîâåùåíèå î òîì, ÷òî äíè áîëüíè÷íîãî è çàðåãèñòðèðîâàííîå ïðè ïîìîùè îäíîèìåííîãî àêòà îòñóòñòâèå ñîâïàäàþò.  äàííîì ñëó÷àå âûáèðàåòñÿ ïóíêò ÎÊ.

Êîãäà áîëüíè÷íûé ðåãèñòðèðóåòñÿ â îäíîì ðàñ÷åòíîì ïåðèîäå ñ îòïóñêîì, ïðîöåäóðà ñòîðíèðîâàíèÿ íå ïðîâîäèòñÿ. Ïðè ðåàëèçàöèè äîêóìåíòà 1Ñ Çàðïëàòà 8.3 âûäàñò îïîâåùåíèå î òîì, ÷òî äíè áîëüíè÷íîãî ñîâïàäàþò ñ îòïóñêíûì àêòîì (èëè äîêóìåíòîì îá îòñóòñòâèè, åñëè òàêîâîé áûë çàðåãèñòðèðîâàí). Òóò òðåáóåòñÿ âûáðàòü ïóíêò ÎÊ.

Äàëåå îñóùåñòâëÿåòñÿ ïðîäëåíèå îòïóñêíîãî ïåðèîäà. Â ïðèâåäåííîì ïðèìåðå åãî òðåáóåòñÿ ïðîäëèòü íà 6 äíåé, êîòîðûå ñîâïàëè ñ ïåðèîäîì îòñóòñòâèÿ òðóäîñïîñîáíîñòè. Îáíîâëåííûé îòïóñêíîé ïåðèîä ñ 16 èþëÿ ïî 6 àâãóñòà òåêóùåãî ãîäà.

×òîáû îñóùåñòâèòü ïðîäëåíèå, ñíà÷àëà òðåáóåòñÿ ïåðåéòè â ïåðâè÷íûé îòïóñêíîé àêò è âûïîëíèòü åãî êîððåêòèðîâêó, âûáðàâ ïóíêò Èñïðàâèòü (íàõîäèòñÿ â íèæíåé åãî ÷àñòè) (ðèñ.7).  êîððåêòèðóåìîì äîêóìåíòå ñëåäóåò âûáðàòü ìåñÿö íà÷èñëåíèÿ. Äëÿ îïèñàííîé ðàíåå ñèòóàöèè ñëåäóþùèì ìåñÿöåì âûñòóïàåò àâãóñò. Òàêæå òðåáóåòñÿ ñêîððåêòèðîâàòü ñðîê îêîí÷àíèÿ îòïóñêíîãî ïåðèîäà. Ïðè äàííîì óñëîâèè ñðåäíèé äîõîä äëÿ âûïëàòû çà ïðîäëåíèå ðàâíÿåòñÿ çíà÷åíèþ, êîòîðîå áûëî ïðè èçíà÷àëüíîì íà÷èñëåíèè îòïóñêà.

Ðàçìåð íà÷èñëåííûõ îòïóñêíûõ ðàâíÿåòñÿ îòïóñêíîé âûïëàòå èçíà÷àëüíîãî ïåðèîäà (ââèäó òîãî, ÷òî ðàíåå íà÷èñëåííûé îòïóñê ñòîðíèðîâàí ïðè âû÷èñëåíèè áîëüíè÷íîãî çà ïåðèîä ñ 24 ïî 29 èþëÿ, âêëþ÷àþùåãî «íàëîæåííûå» äíè).  êîððåêòèðóåìîì àêòå îñóùåñòâëÿåòñÿ ñòîðíèðîâàíèå îòïóñêíûõ çà âðåìÿ ñ 16 ïî 23 èþëÿ. Ïî çàâåðøåíèþ àâòîìàòè÷åñêîãî ïåðåðàñ÷åòà ñëåäóåò ïðîâåñòè ðåàëèçàöèþ äîêóìåíòà.

Åñëè ïåðèîä âû÷èñëåíèÿ íå áûë çàêðûò, ïðîäëåíèå îòïóñêà òðåáóåòñÿ ïåðåõîäà â èçíà÷àëüíûé îòïóñêíîé àêò è âûáîðà ññûëêè Èñïðàâèòü. Ïîñëå ýòîãî îñóùåñòâëÿåòñÿ êîððåêòèðîâêà êîíå÷íîé äàòû îòïóñêà, êîòîðóþ ñëåäóåò ïåðåíåñòè íà ÷èñëî äíåé, ñîâïàâøèõ ñ âðåìåíåì îòñóòñòâèÿ òðóäîñïîñîáíîñòè. Êîãäà âûïîëíÿåòñÿ ðåàëèçàöèÿ äîêóìåíòà, ïîëüçîâàòåëü áóäåò ïðåäóïðåæäåí î ñîâïàäåíèè îòïóñêíûõ äíåé è áîëüíè÷íûì ëèñòîì (ëèáî ñ àêòîì îòñóòñòâèÿ, åñëè òàêîâîé áûë çàðåãèñòðèðîâàí). Äàëåå òðåáóåòñÿ âûáðàòü ïóíêò ÎÊ.

Ðàáîòà ïî äàííîìó ìåòîäó ìîæåò ñîïðîâîæäàòüñÿ îïðåäåëåííûìè ïðîáëåìàìè, ñðåäè êîòîðûõ:

- Íåêîððåêòíîå ðàñïðåäåëåíèå äîõîäîâ äëÿ íàëîãîâîãî ó÷åòà è âçíîñîâ ïî ïåðèîäàì îò÷åòà.

- Ïðè íà÷èñëåíèè è îïëàòå îòïóñêà â ïðåäûäóùåì íàëîãîâîì ïåðèîäå è íàõîæäåíèè áîëüíè÷íîãî â òåêóùåì ñòîðíèðîâàíèå ìîæåò èñêëþ÷àòüñÿ èç îò÷åòîâ çà ïðåäûäóùèå ïåðèîäû, à äîíà÷èñëåíèå áóäåò îòîáðàæàòüñÿ â òåêóùåì îò÷åòíîì ïåðèîäå.

- Íåêîððåêòíîå îòîáðàæåíèå áîëüíè÷íîãî äîõîäà è ïîâòîðíîãî âû÷èñëåíèÿ îòïóñêíûõ â îò÷åòàõ.

- Ïðè èçíà÷àëüíîì âû÷èñëåíèè áîëüíè÷íîãî â ñðåäíåì äîõîäå íå ó÷èòûâàåòñÿ ïîâòîðíîå âû÷èñëåíèå îòïóñêà, êîòîðîå áûëî âûïîëíåíî â ýòîì æå àêòå.

- Ïîâòîðíûé ðàñ÷åò îòïóñêíûõ ìîæåò ïåðåêðûâàòü íà÷èñëåíèå ïî áîëüíè÷íîìó, èç-çà ÷åãî íå ïîëó÷àåòñÿ îñóùåñòâèòü âûïëàòó äðóãîé âåäîìîñòüþ.

Ñóùåñòâóåò ñïîñîá îáõîäà îïèñàííûõ ïðîáëåì:

- Ñïåðâà òðåáóåòñÿ âíåñòè êîððåêòèðîâî÷íûé îòïóñêíîé äîêóìåíò è óâåëè÷èòü ïåðèîä îòïóñêà íåñìîòðÿ íà ëèøíèå íà÷èñëåíèÿ.

- Äàëåå îñóùåñòâëÿåòñÿ äîáàâëåíèå áîëüíè÷íîãî.

- Çàòåì ñëåäóåò âåðíóòüñÿ ê êîððåêòèðîâêå îòïóñêà è ïîâòîðíî ðàññ÷èòàòü åãî.

Îäíàêî ñóùåñòâóþò ñèòóàöèè, â êîòîðûõ äàííîå ðåøåíèå íå óäîáíî:

- Ïðè ðåàëèçàöèè áîëüíè÷íîãî íå îòîáðàæàåòñÿ êîëè÷åñòâî ñîâïàäàþùèõ îòïóñêîâ.

- Ïðè äîáàâëåíèè êîððåêòèðîâî÷íîãî àêòà òðåáóåòñÿ âðó÷íóþ ñ÷èòàòü êîëè÷åñòâî äíåé ïðîäëåíèÿ.

- Ïîâòîðíîå âû÷èñëåíèå îòïóñêà íå ïîçâîëÿåò îñóùåñòâèòü âûïëàòó îòäåëüíîé âåäîìîñòüþ.

Çàòðóäíåíèÿ ñ íàëîãàìè è âçíîñàìè â äàííîì ñëó÷àå íå âñåãäà ìîãóò áûòü ðåøåíû ïîëíîñòüþ.

Ïðîãðàììíûé ïðîäóêò 1Ñ Çàðïëàòà âû ìîæåòå âçÿòü ó íàñ â àðåíäó çà 1000 ðóáëåé â ìåñÿö.

Источник

При выходе из отпуска или находясь в нем, сотрудник может предоставить больничный лист. В этом случае отпуск можно перенести на другой период или продлить его на количество дней болезни.

Рассмотрим, как в 1С Бухгалтерия 8.3 продлить отпуск в связи с больничным листом.

Пошаговая инструкция

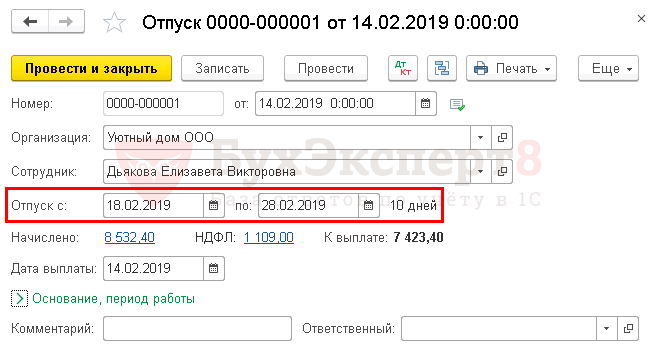

07 февраля, согласно графику отпусков, издан приказ о предоставлении ежегодного очередного отпуска Дьяковой Елизавете Викторовне на период с 18.02.2019 по 28.02.2019.

14 февраля бухгалтер начислил и выплатил отпускные работнику.

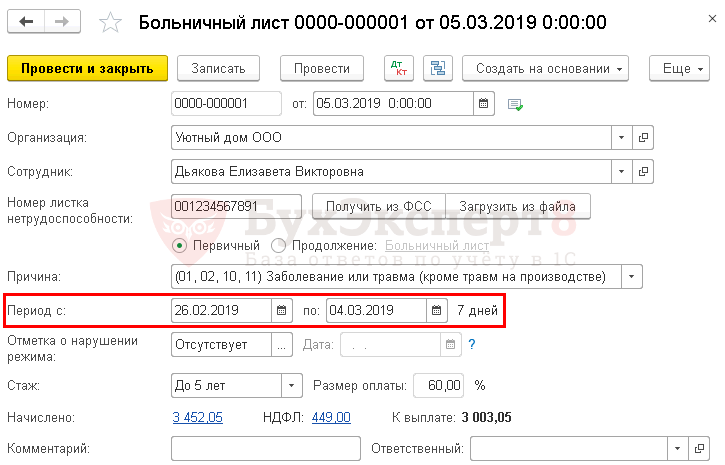

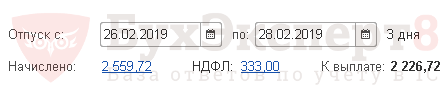

5 марта Дьякова Е.В. предоставила больничный на период с 26 февраля по 4 марта и решила продлить отпуск с 5 по 7 марта.

Начисление отпускных

Начисление отпуска отразите документом Отпуск в разделе Зарплата и кадры – Зарплата – Все начисления – кнопка Создать – Отпуск.

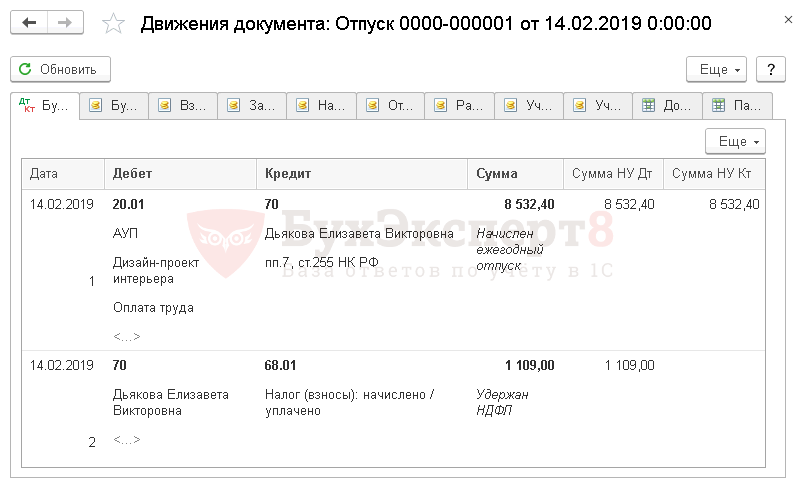

Проводки по документу

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Начисление и выплата отпускных в 1С

Начисление пособия по больничному листу

Больничный лист во время отпуска отразите документом Больничный лист в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Больничный лист.

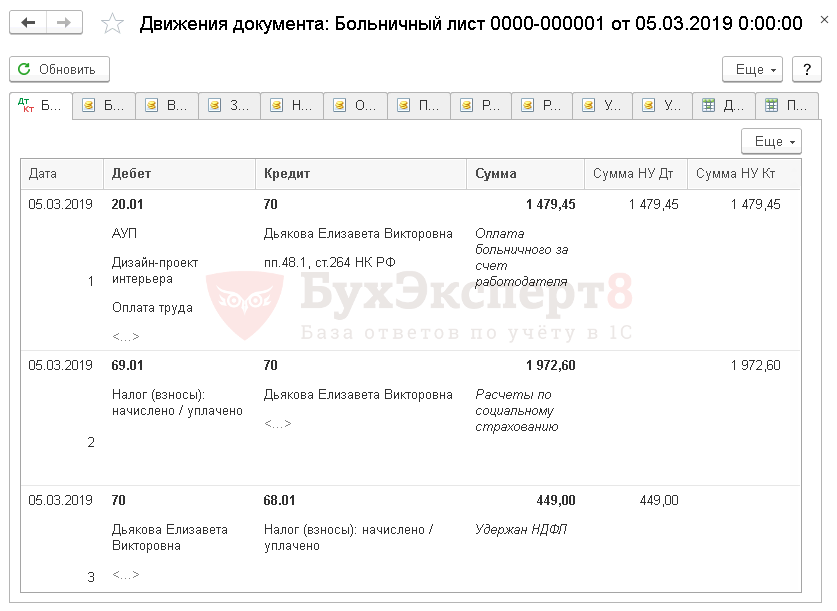

Проводки по документу

Отражение больничного в 1С Бухгалтерии в периоде отпуска не делает сторнирующие записи. Поэтому откорректируйте отпуск вручную, если его необходимо перенести.

Если отпуск будет продляться, сторнировать его не нужно. Табель учета рабочего времени откорректируйте вручную — поставьте дни отпуска, которые сотрудник отгуливает в связи с продлением отпуска из-за болезни.

См. также:

- Начисление и выплата больничного в 1С

Продление отпуска в 1С в связи с болезнью

Поскольку при продлении отпуска не пересчитывается средний заработок, сторнировать ничего в программе 1С не нужно и дополнительный отпуск отражать тоже не нужно.

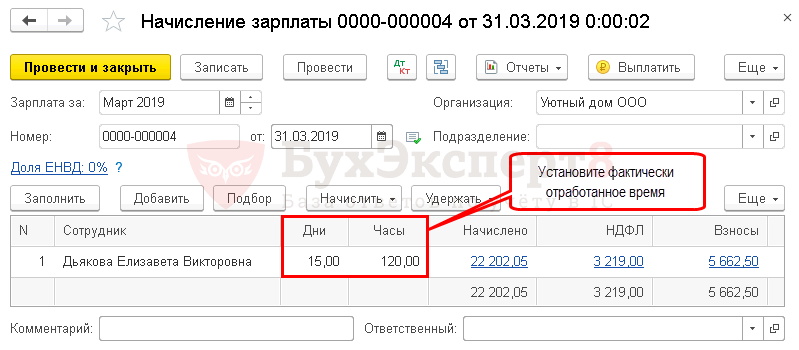

При начислении заработной платы скорректируйте рабочие дни по сотруднику.

Это делается потому, что в 1С Бухгалтерия 8.3 не реализован полноценный учет невыходов сотрудника, и программа не позволит сформировать документ Отпуск в текущем периоде с прошедшей датой его выплаты.

Перенос отпуска в 1С в связи с болезнью

При переносе отпуска средний заработок пересчитывается, поэтому фактически не отгулянное время отсторнируйте. Далее создайте новый документ Отпуск, когда сотрудник планирует отгулять его.

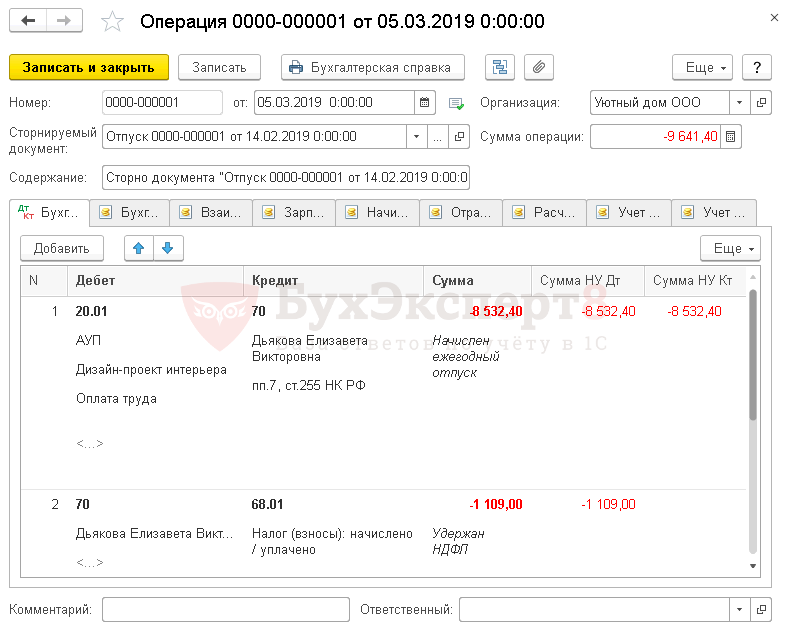

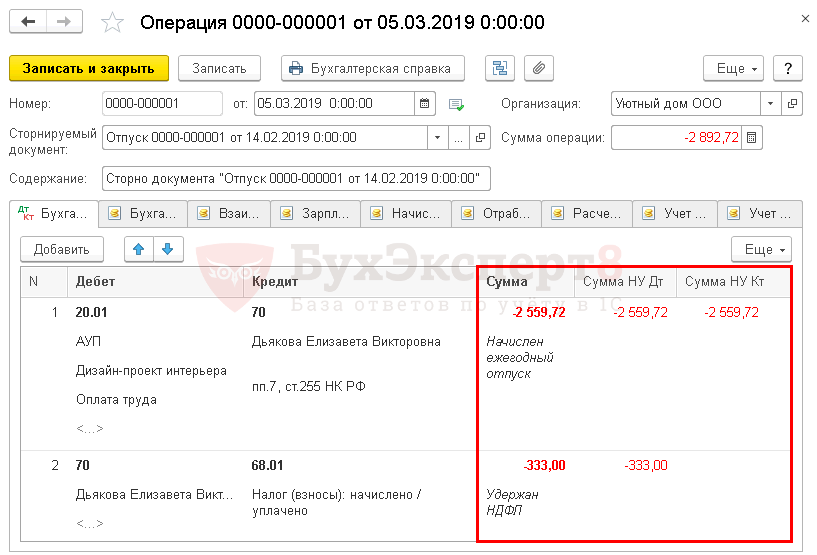

Сторнирование периода болезни

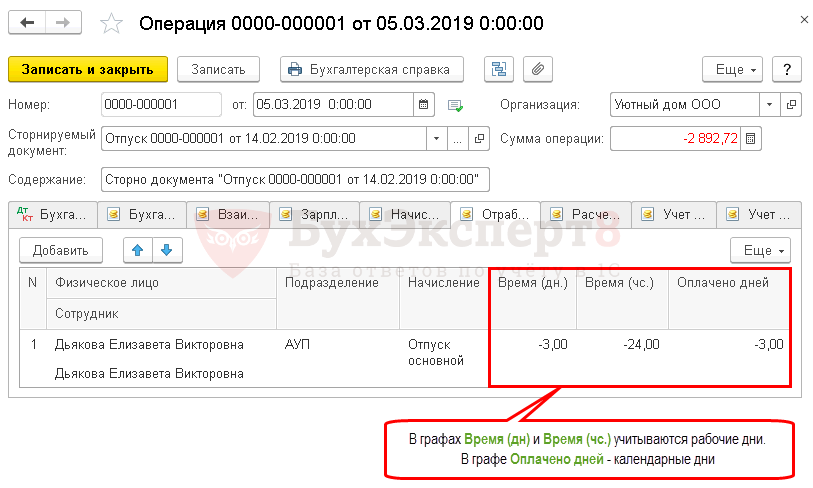

Сторнируйте ранее введенный отпуск документом Операция, введенная вручную вид операции Сторно документа в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Сторно документа.

По умолчанию документ заполняется полной суммой и всем периодом отпуска, поэтому откорректировать нужно каждую вкладку в документе.

Замените суммы на рассчитанные данные за период болезни.

Не забудьте кроме суммы еще откорректировать дни.

См. также:

- Начисление больничного в 1С

- Начисление отпускных

- Отпуск без сохранения ЗП

- Начисление зарплаты

- Отпуск без сохранения заработной платы в 1С 8.3 Бухгалтерия

- Способ отражения зарплаты в бухгалтерском учете 1С 8.3 Бухгалтерия 3.0

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Начисление и выплата отпускных в 1С

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Источник

Лето – пора отпусков. И если отпуск обычно планируется, то болезнь всегда приходит неожиданно. Обиднее всего, когда недомогание наступает во время отпуска, путая все планы отпускника. Для работодателя болезнь сотрудника во время отпуска тоже штатной ситуацией не является. Рассказываем, как оформить и оплатить перенос и продление отпуска из-за болезни .

Кто болел: работник или его ребенок

Если сотрудник пришел из отпуска с листком нетрудоспособности, нужно посмотреть, кто болел: он сам или его ребенок. Если больничный был получен в связи с болезнью ребенка, то такой лист оплачивать не нужно. Пособие может назначаться, если во время своего ежегодного оплачиваемого отпуска заболел или получил травму сам работник (пп. 1 п. 1 ст. 9 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

А если ребенок не выздоровел к окончанию родительского отпуска? Тогда работник имеет право оставаться дома и после завершения отпускного периода. Соответственно, на работу он выходит только после полного выздоровления ребенка и закрытия больничного листа по уходу. В такой ситуации работодатель обязан начислить пособие, но только за те дни, что пришлись на период после отпуска.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

- Пособие по временной нетрудоспособности может назначаться, если работник во время своего ежегодного оплачиваемого отпуска заболел или получил травму.

- Больничный лист по уходу за ребенком, полученный работником во время своего отпуска, не оплачивается.

- Дни отпуска, совпавшие с периодом болезни, работник может продлить или перенести на другое время по согласованию с работодателем. Если во время отпуска заболел его ребенок, то возможности продлить или перенести часть отпуска нет.

- Дни нетрудоспособности, приходящиеся на нерабочие праздничные дни, не могут быть включены в число дней, на которые должен быть продлен отпуск.

- Больничный лист, который работник принес после отпуска, подлежит оплате (если болел ребенок, то только за дни, не совпавшие с «отпускным» периодом). Пособие назначается за все календарные дни болезни, в том числе, выходные и праздничные.

Однако и здесь могут возникнуть сложности.

В п. 40 Приказа Минздравсоцразвития России от 29.06.2011 № 624н сказано, что больничный лист по уходу не выдается в период нахождения в ежегодном оплачиваемом отпуске. При этом в п. 41 этого приказа говорится, что больничный лист по уходу за ребенком выдается (открывается) со дня, когда сотрудник должен выйти на работу.

Часто сотрудники открывают больничный лист по уходу за ребенком в свой отпускной период (когда обратились к педиатру впервые по поводу заболевания ребенка). По сути, происходит нарушение положений указанного выше приказа. Причем это может быть и по незнанию работника. Врач, в свою очередь, пребывая в неведении по поводу отпускного статуса родителя, выдает больничный лист с момента первичного обращения.

И тут у работодателя встает вопрос: можно ли на основании такого больничного оплатить пособие и возместить его за счет соцстраха? Мы считаем, что можно, но больничный нужно начислять только за те дни ухода, которые выпали на период после отпуска. ФСС, конечно, может отказать в возмещении, аргументируя тем, что больничный лист был выдан с нарушениями. Поэтому стоит предупредить своих работников-родителей, чтобы в подобных случаях они открывали больничный лист только после окончания отпуска.

Продление отпуска из-за больничного

Нормы трудового права разрешают продлить или перенести дни отпуска, совпавшие с периодом болезни (ст. 124 ТК РФ). Это касается только случая, когда болел или получил травму сам работник. Если во время отпуска заболел его ребенок, то возможности продлить или перенести часть отпуска нет. Единственное исключение – если возможность продления предусмотрена внутренними положениями компании (ст. 124 ТК РФ, письмо Роструда от 01.06.2012г. № ПГ/4629-6-1).

Как в программе «1С:ЗУП 8» ред.3 продлить работнику отпуск, прерванный из-за болезни?

Но здесь возникает одно «но». Очевидно, что факт заболевания ребенка, а также период его недуга нужно подтвердить документом (чтобы работодатель знал, на какой период продлить отпуск). Этим документом является больничный листок по уходу. Но мы только что писали о том, что в период отпуска его лучше не открывать. Иначе у компании могут возникнуть проблемы с возмещением больничных.

Возникает вполне резонный вопрос: как в таком случае быть?

Можно, к примеру, попросить врача выписать справку, в которой зафиксировано время заболевания. Вряд ли он откажет в этом, поскольку обычно у педиатров есть уже готовые бланки для справок в детские сады.

Итак, заболевший в период отпуска работник выбрал вариант с продлением отпуска. Требуется ли в этом случае от него заявление на продление?

Нет, не требуется. Отпуск продлевается автоматически (п. 18 Правил, утв. постановлением НКТ СССР от 30.04.1930 № 169). Поэтому работник, не выходя на работу к назначенному дню, может продолжить отдыхать. Но он должен сообщить работодателю, что болел в отпуске и хочет его продлить. Это можно сделать, например, по телефону.

Приказа на продление отпуска в данном случае также не требуется, хотя на практике некоторые компании предпочитают его составлять. Нарушением это считаться не будет.

Как посчитать дни продления отпуска из-за болезни.jpg")

ТК РФ и другие нормативные акты не содержат порядка расчета периода, на который продлевается отпуск работника из-за болезни. В п. 18 Правил об очередных и дополнительных отпусках, утвержденных Народным Комиссариатом Труда СССР 30.04.1930 № 169, лишь сказано, что если период болезни наступил во время отпуска, то срок возвращения из отпуска автоматически удлиняется на соответствующее количество дней. Но из такой формулировки сложно понять, на какое же количество дней продлевается отпуск.

Исходя из логики – это то количество дней болезни, которое совпало с отпуском. Причем это не только рабочие, но и выходные дни, выпавшие на больничный период. А если на период больничного выпали также праздничные нерабочие дни? Нужно ли на эти дни продлевать отпуск?

Свежих разъяснений ведомств на этот счет нет, а выводы, содержащиеся в древних письмах, весьма сомнительны. Речь идет о письмах Росструда от 27.12.2007 № 5339-6-1, ФСС от 05.06.2007 № 02-13/07-4830. В них чиновники утверждают, что в «период продления» включаются также и праздничные нерабочие дни, выпавшие на период болезни.

Однако мы этот вариант не поддерживаем. Дело в том, что нерабочие праздничные дни не включаются в число календарных дней ежегодного оплачиваемого отпуска (ст. 120 ТК РФ). Соответственно, дни нетрудоспособности, приходящиеся на нерабочие праздничные дни, не могут быть включены в число дней, на которые должен быть продлен отпуск. Поэтому отпуск нужно продлить на все дни болезни, за исключением праздничных дней.

Перенос отпуска из-за болезни

Другим вариантом является перенос отпуска на другой срок. Здесь нужно учитывать, что этим вариантом можно воспользоваться, только если достигнута договоренность с работодателем по срокам переноса. Это следует из формулировки ст. 124 ТК РФ.

Если руководство против переноса или не согласно с периодом, на который хочет перенести часть отпуска работник, то отпуск продлевается, а не переносится. В этой связи работнику лучше заранее обсудить со своим руководителем возможность переноса и сроки (например, во время телефонного разговора, когда он звонит сообщить о факте своего заболевания). А уже в первый день выхода на работу после отпуска написать заявление о переносе.

На основании такого заявления нужно составить приказ о переносе отпуска. Поскольку о переносе отпуска издается отдельный приказ, в первоначально изданный приказ о предоставлении отпуска изменения вносить нет необходимости.

Как в программе «1С:ЗУП 8» ред.3 перенести часть отпуска, прерванного болезнью?

Оплата больничного во время отпуска

Больничный лист, который работник принес после отпуска, нужно оплатить в любом случае (если болел ребенок, то только за дни, не совпавшие с «отпускным» периодом). Причем пособие назначается за все календарные дни болезни, в том числе, выходные и праздничные (п. 8 ст. 6, пп. 1 п. 1 ст. 9 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

Что касается отпускных, то их нужно пересчитывать только в том случае, если работник решил перенести свой отпуск в связи с болезнью. Ведь в таком случае считается, что часть заявленного отпуска (ту часть, что пришлась на дни заболевания) он не использовал, как планировал, а выплату за нее уже получил. А значит, можно говорить о том, что компания ему выплатила лишнее, и работник обязан вернуть часть полученных ранее отпускных.

Обычно деньги не вносятся, а организация просто уменьшает к выплате следующие суммы, полагающиеся сотруднику (например, с суммы ближайший зарплаты). При этом лучше получить от работника письменное согласие на такое уменьшение. Его можно, кстати, включить в заявление о переносе дней отпуска.

Когда сотрудник будет догуливать перенесенные дни отпуска, отпускные выплаты нужно будет начислить снова.

Как в программе «1С:ЗУП 8» ред. 3 зарегистрировать больничный, поступивший в бухгалтерию после отпуска?

Учет отпуска, перенесенного из-за болезни

В бухгалтерском учете нужно сторнировать часть отпускных (напоминаем, что речь идет о ситуации, когда работник решает перенести «лишние» дни отпуска на будущее). Сделать это нужно в тот момент, когда работник принесет заявление о переносе отпуска вместе с больничным листом и организация на основании листа начислит больничные.

Что касается налогового учета, то сумма отпускных, как известно, включается в состав расходов на оплату труда (п. 7 ст. 255 НК РФ). Если впоследствии отпускные пересчитываются в сторону уменьшения, то как это провести в налоговом учете? Через уменьшение ранее отраженных расходов или через отражение суммы пересчета (возмещаемой работником) в составе внереализационных доходов?

Среди специалистов мнения разные. К сожалению, четких разъяснений чиновников на этот счет нет. Есть только одно старое письмо Минфина России от 03.12.2009 № 03-03-05/224, в котором чиновники в похожих случаях суммы возмещения советуют включать в доход.

Поскольку ясности в этом вопросе нет, компания может выбрать любой из вариантов и прописать его в своей учетной политике. Или же обратиться в свою налоговую инспекцию и действовать, исходя из полученного ответа.

Расчет по страховым взносам при пересчете отпускных из-за болезни

А как отразится факт пересчета отпускных на страховых взносах и заполнении расчета по ним?

Получается, что база по страховым взносам в месяце начисления отпускных была завышена. Некоторые специалисты советуют делать корректировку за этот месяц, что может повлечь за собой подачу уточненного РСВ. Однако, на наш взгляд, лучше провести корректировку при расчете страховых взносов за месяц, в котором из выплат будет производится удержание суммы долга работника по «лишним» отпускным.

Но здесь следует учесть еще такой момент. На практике бухгалтеры сталкиваются иногда с тем, что программа в определенном месяце формирует «минусовые» показатели по конкретному работнику. Такое бывает, например, если в месяце выхода из отпуска сумма выплаты за этот месяц оказалось недостаточной для удержания из нее «лишней» части отпускных. В итоге и в расчет по страховым взносам (например, раздел 3) могут попасть отрицательные значения. Этого лучше не допускать. Иначе налоговики либо вовсе не примут отчет, либо потребуют его исправить, то есть представить «уточненку». Дело в том, что Пенсионный фонд не может разносить «отрицательные» сведения на лицевые счета граждан. ФНС в письме от 24.08.2017 № БС-4-11/16793@ предупредила, что отрицательных сумм в РСВ быть не должн?